Современная практика управления в крупных компаниях демонстрирует настоятельную необходимость проведения анализа не только по результатам деятельности за отчетный период, что, как правило, отработано на отчетных бухгалтерских данных, но и на прогнозном периоде. Это требуется для оценки эффективности реализации того или иного варианта (сценария) планов и бюджетов компании.

Без проведения такой оценки выбор и реализация сценария могут привести к ухудшению платежеспособности и финансовой устойчивости компании на конец бюджетного периода.

Это связано с тем, что, как правило, финансово-хозяйственные потоки компании планируются в отрыве от состояния основных статей актива и пассива, что, в свою очередь, приводит к невозможности проводить анализ прогнозного финансового состояния и оценку инвестиционной привлекательности компании.

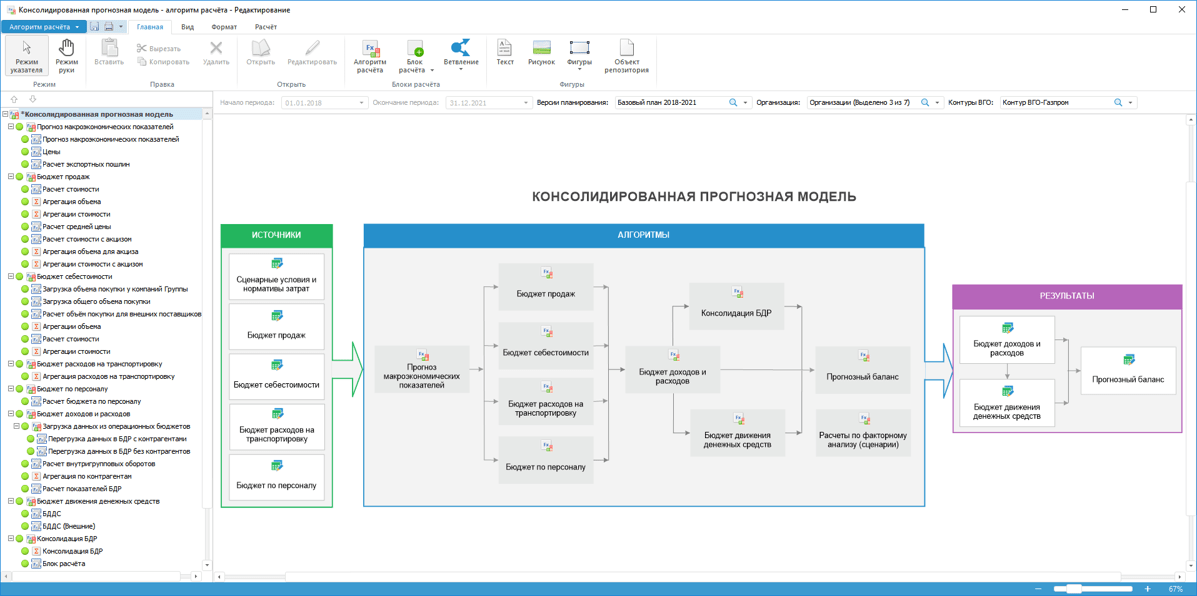

Исходной информацией для проведения финансового анализа должен стать прогнозный баланс. Он представляет собой прогноз соотношения активов и пассивов компании в соответствии с фактической структурой бухгалтерского баланса и ее изменением в процессе реализации других бюджетов.

Прогнозный баланс составляется после формирования двух других основных бюджетов

- бюджета доходов и расходов (БДР) и

- бюджета движения денежных средств (БДДС).

При этом прогнозный баланс может составляться по укрупненной номенклатуре статей, отражающей наиболее важные виды активов и пассивов.

На основе своей проектной практики для решения задачи формирования прогнозного баланса мы, в компании «Форсайт», предлагаем использовать подход, в рамках которого используется принцип двойной записи, как в бухгалтерском учете. Каждый показатель БДР и БДДС рассматривается как финансово-хозяйственный поток (операция), отражающийся одновременно на двух соответствующих статьях актива и/или пассива прогнозного баланса.

Для формирования прогнозного баланса мы предлагаем использовать принцип двойной записи, как в бухгалтерском учете

Каждый показатель БДР и БДДС рассматривается как финансово-хозяйственный поток и отражается сразу в двух статьях прогнозного баланса

Соответственно по результатам отражения влияния каждого показателя автоматически будет обеспечиваться балансировка (сходимость актива и пассива прогнозного баланса). Для формирования балансового остатка на начало периода предполагается использование данных формы №1 (Балансовый отчет) утвержденной бухгалтерской отчетности.

Математическое описание алгоритмов такой модели представляется в виде системы разностных уравнений, описывающих динамику изменения состояний актива и пассива относительно определенных дискретных интервалов времени (год, квартал, месяц) на прогнозный период.

Это позволит успешно сформировать прогнозный баланс в рамках бюджетной модели компании

И провести полноценный анализ финансового состояния компании по различным вариантам бюджетных расчетов

Применение такого подхода обеспечит успешное решение задачи формирования прогнозного баланса в рамках бюджетной модели компании. Также это позволит проводить полноценный анализ финансового состояния компании по различным вариантам бюджетных расчетов.

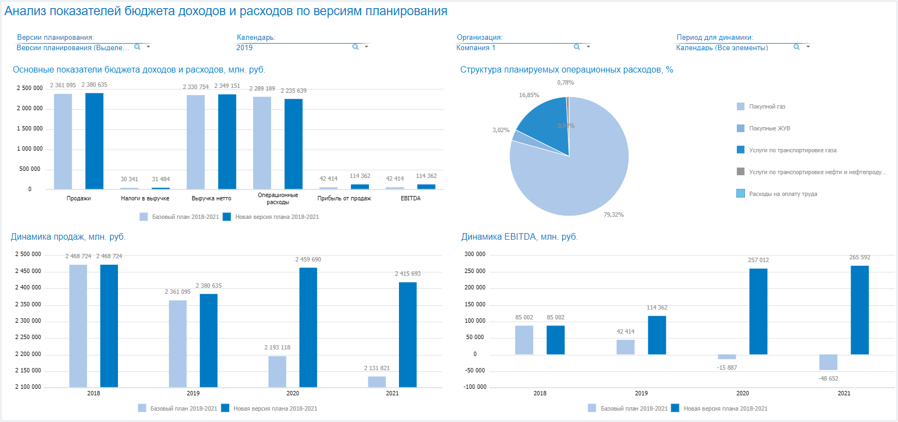

Одним из направлений такого анализа является расчет финансовых коэффициентов (ликвидности, платежеспособности, рентабельности и др.), которые могут быть использованы в качестве целевых показателей для разработки мероприятий по оптимизации финансового состояния компании.

Этот подход к формированию прогнозного баланса может быть успешно реализован с помощью нашего программного продукта «Форсайт. Аналитическая платформа», с использованием визуальных инструментов настройки алгоритмов расчета и форм ввода/вывода.

РЕКЛАМА. erid: 2VtzquhX293, ООО «ФОРСАЙТ», ИНН 7715841300, ОГРН 1107746991296