Фундамент налогового мониторинга складывается из доверия, взаимодействия бизнеса и налоговой службы. Организация даёт разрешение ФНС дистанционно входить в систему формирования отчётности. Обмен документами упрощается, переходит на максимальную компьютеризацию, а для урегулирования спорных вопросов возникает удобный инструмент мотивации — мотивированное мнение. Разберём поподробнее.

- Что такое мотивированное мнение

- Виды мотивированного мнения налогового органа

- По запросу налогоплательщика

- По инициативе ИФНС

- Сроки направления мотивированного мнения

- Что делать после получения мотивированного мнения

- Если организация даёт согласие

- Если организация возражает

- Взаимосогласительная процедура

- Контроль выполнения мотивированных мнений

Что такое мотивированное мнение

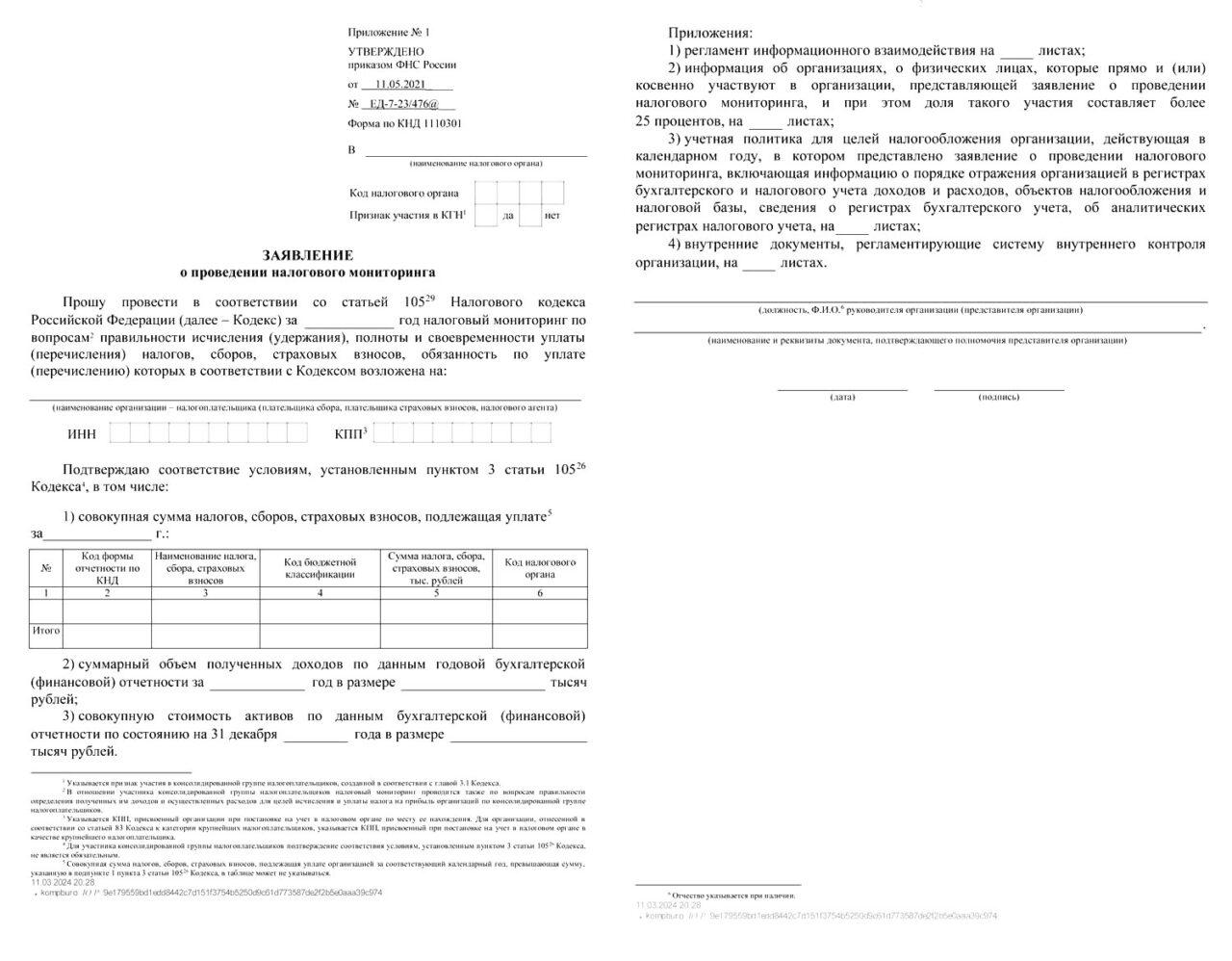

Налоговый мониторинг — новообразованная форма осуществления контроля над налогоплательщиками, когда ФНС предоставляется удалённо доступ к автоматизированным системам организации. Налогоплательщик по собственной инициативе подаёт заявление в налоговый орган для ведения мониторинга. При такой форме контроля камеральные и выездные проверки по отношению к заявителю не проводятся.

Преимуществом такого мониторинга становится принятие мотивированного мнения (далее – ММ) ФНС.

ММ может быть сформировано:

- организацией, если имеются вопросы к ФНС;

- налоговой, если обнаружены нарушения.

ММ выражает суждение налоговой службы безошибочностью исчисления и уплаты налогов.

Рассмотрим отличия от простого рукописного запроса:

| Вопрос | Мотивированное мнение | Простой запрос |

| Кто и каким образом может получить ответ от ФНС? | Только при осуществлении налогового мониторинга, поэтому не для всех компаний. | На письменный запрос о разъяснении ситуации, которая вызывает затруднение, каждый, кто является налогоплательщиком, получит разъясняющую информацию. Услуга предоставляется бесплатно. |

| Какую информацию предоставят? | Детальное объяснение по налогообложению, заключение по расчету налогов и сроков уплаты. | Информация с перечислением нормативов, регулирующих налогообложение. |

| Предоставленная информация обязательна для исполнения? | Да, организация и ФНС выполняют обязательство по исполнению мотивированного мнения. | Нет, инспекция предоставляет разъяснительную информацию. |

| Если возникнут споры, будет ли компания освобождена от ответственности перед ФНС? | Да, если компанией предоставлялась правдивая информация. | Не всегда обеспечено освобождение от спорных ситуаций. |

Предметом налогового мониторинга организации, признаваемой участником соглашения о защите капиталовложений, является также проверка фактических затрат, которым полагается государственная поддержка по ФЗ «О защите и поощрении капиталовложений в РФ».

Виды мотивированного мнения налогового органа

Инициаторами составления мотивированного мнения могут выступать как органы налоговой инспекции, так и вторая сторона — юридические организации, согласно статье 105.30 НК РФ.

По запросу налогоплательщика

Организация направляет в инспекцию запрос о получении ММ, если регулярно осуществляется мониторинг и у неё возникли вопросы, связанные с прошедшими, предстоящими сделками.

Отправить запрос с сопутствующими документами следует в электронном виде через ТКС, специальный сервиз документообмена между пользователями. Примерное содержание запроса:

- Каковы цели, условия сделки или других хозяйственных операций;

- Участники сделки или других хозяйственных операций;

- Точка зрения компании по возникшим вопросам.

Желательно приложить копии указанных в запросе документов для подтверждения информации. Если собранной документации окажется недостаточно, ФНС затребует с организации предоставления недостающей документации. Организация может отозвать запрос, указав причину, если изменились обстоятельства или утратилась актуальность.

По инициативе ИФНС

Если налоговая инспекция разыщет случаи неправильного начисления и оплаты налогов, тогда ММ компания получит без предварительного согласования запроса. ФНС пришлёт уведомление в электронном виде, где будут обозначены сроки для предоставления разъяснений о налоговом учёте – 15 дней от даты получения письма. Если после указанного периода времени информация не будет предоставлена или же пояснения окажутся неубедительными, тогда налоговая служба отправляет организации ММ.

Сроки направления мотивированного мнения

По запросу компании мотивированное мнение должно быть предоставлено налоговым органом адресату не позднее 30 дней с того дня, когда данный запрос был получен. Срок получения организацией ММ может быть продлён до одного месяца. Это связано с тем, что налоговикам могут потребоваться дополнительные сведения или документация организации для подготовки ответа.

В случае принятия инспекцией решения о запросе дополнительного материала, адресат должен быть проинформирован о соответствующем решении в течение трёх дней. Решение о продлении срока налоговый орган доводит до сведения компании в электронном виде.

Что делать после получения мотивированного мнения

После получения ММ у компании два варианта ответа – согласие или возражение. Рассмотрим каждое действие поподробнее.

Если организация даёт согласие

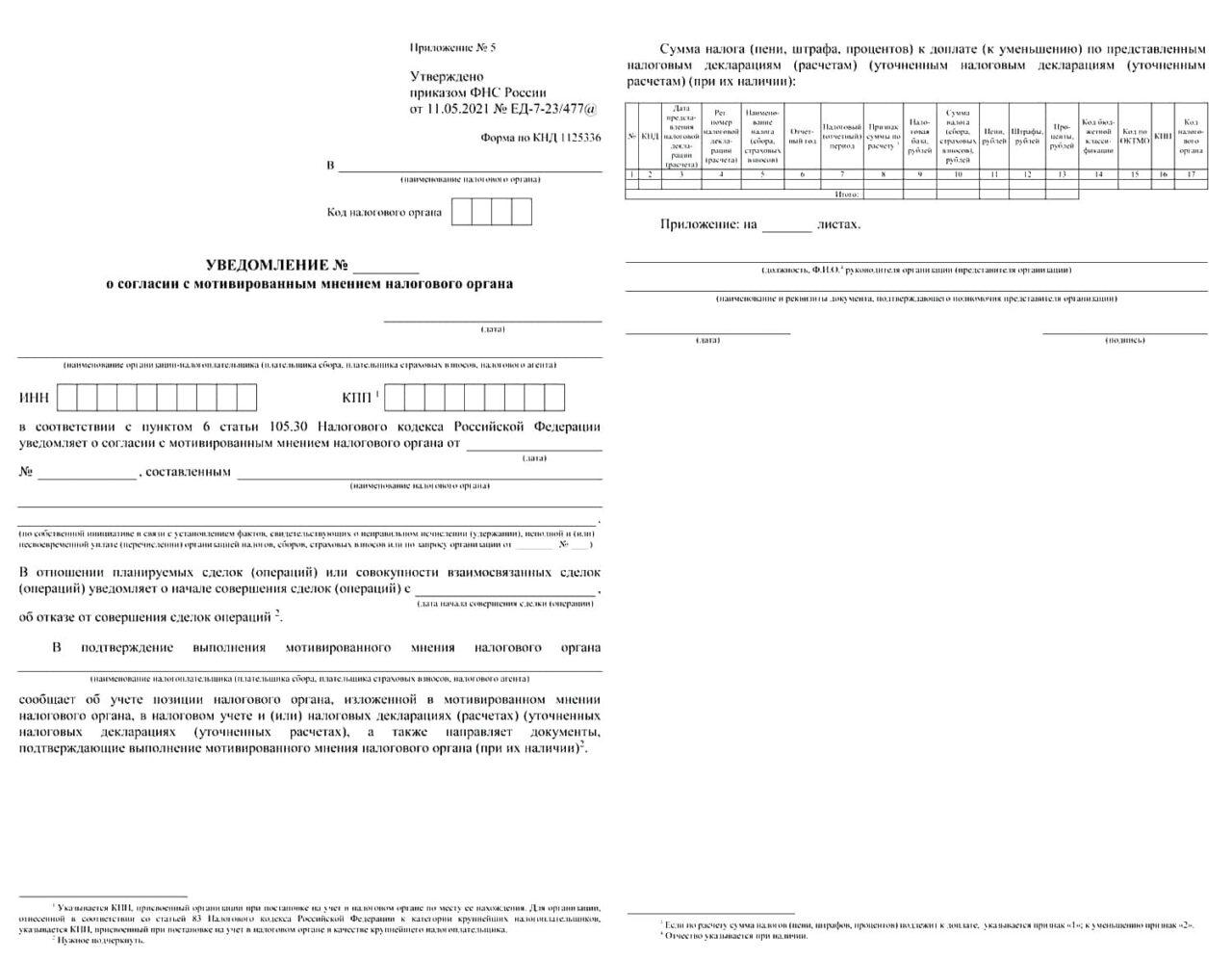

Если компания не имеет возражений, тогда следует не позднее месяца с того момента, как принято мнение, направить уведомление о согласии через ТКС. В случае надобности приложить подтверждающие вышеизложенную информацию документы.

Налоговый учёт компании приводится в соответствии с требованиями, изложенными мотивированным мнением ФНС:

- вносятся поправки в учётные данные;

- корректируется декларация;

- предоставляются скорректированные данные.

Впоследствии ФНС не может привлечь к ответственности организацию при реализации указанных ММ требований. Но при условии, что предоставленная в запросе информация была подлинной.

Если организация возражает

Если организация не согласна, тогда следует в течение месяца со дня принятия ММ направить через ТКС уведомление о разногласиях. После получения разногласий налоговики на протяжении трёх рабочих дней отправляют возражение в орган государственного управления ФНС РФ. Назначается проверка, проводится процедура взаимного согласия.

Нужные формы для уведомления налоговиков сформированы на страничке документации полученного ММ. Адресату следует выбрать необходимый шаг: согласие или разногласие.

Взаимосогласительная процедура

Процедура взаимного согласия сводится к урегулированию спора. При этом учитываются аргументы, приведённые компанией и инспекцией по месту жительства налогоплательщика. Проведением взаимосогласительной процедуры занимается руководитель ФНС, иногда заместитель руководителя. Регламент проведения – 30 дней с того дня, когда были получены разногласия.

По истечении указанного времени эксперт принимает решение о том, чья точка зрения, налогоплательщика или инспекции, удовлетворяет требованиям настоящего законодательства. По итогам проведения процедуры взаимного согласия ММ может быть оставлено без изменения или изменено.

Уведомление об изменении должно быть направлено в организацию в течение трёх дней от даты создания. После того, как уведомление будет получено компанией, она в течение месяца должна оповестить инспекцию, согласна или нет с позицией ФНС. Для этого компания отправляет уведомление о согласии в инспекцию.

Мотивированное мнение исполняется в обязательном порядке. В случае несогласия налогоплательщика возможны судебные тяжбы, даже отстранение от участия в налоговом мониторинге раньше срока.

Налоговый мониторинг может быть прекращён досрочно, если:

- Компания не выполняет порядок обмена информацией, что служит препятствием для проведения мониторинга;

- Налогоплательщик предоставляет неверную информацию для ФНС;

- По запросу налоговой своевременно не были предоставлены необходимые документы;

- Компания более 2 раз отказалась предоставить необходимую документацию.

Если ФНС было установлено хотя бы одно из вышеизложенных оснований, значит, мониторинг будет досрочно прекращён. ФНС направит уведомление о досрочном прекращении мониторинга, а также предоставит 10 рабочих дней для устранения недочётов. За это время необходимо:

- Исправить все недоработки и отправить уведомление ФНС;

- При неверной интерпретации прояснить ситуацию.

После рассмотрения ответа от организации налоговая должна принять решение о продолжении мониторинга или его прекращении.

Контроль выполнения мотивированных мнений

Запросы на ММ на сегодня применяются небольшим количеством компаний, поэтому отслеживание налоговыми инспекциями незатруднительно. Для того, чтобы сверить статус документации, налоговая инспекция до 1 декабря года, который следует за периодом осуществления налогового мониторинга, отправляет компании через ТКС уведомление о наличии или отсутствии невыполненных ММ. Поводом для выездной проверки станет отказ от выполнения мотивированного мнения.

Решение об осуществлении проверки выносится до 1 февраля последующего года.

Таким образом, налогоплательщик — участник в налогового мониторинга имеет право сделать запрос на мотивированное мнение налогового органа о корректности расчёта налога прошедших и перспективных сделок. Составляя запрос, следует правдиво, как можно более подробно осветить возникшую проблему. В таком случае мотивированное мнение станет обязательным для исполнения не только налогоплательщиками, но и ФНС.