Внутренним контролем называется процесс, которым занимается орган управления предприятием или организацией или сотрудники, обладающие соответствующими делегированными полномочиями. СВК при налоговом мониторинге (далее – НМ) – это – комплекс процедур и методов, разработанный и внедренный для соблюдения требований актуального законодательства в этой области.

- Что такое СВК

- Требования к организации системы внутреннего контроля при проведении налогового мониторинга

- Как изменились требования к СВК после 2021 года

- Чем руководствоваться при организации СВК

- Какие бывают налоговые риски: терминология

- Регламентированная отчетность по рискам

- Периодичность и срок сдачи отчетности

- Что мониторят налоговики

- Оценка рисков и мотивированное мнение налоговой

Что такое СВК

Переход к режиму, основанному на принципах доверия, прозрачности, активного сотрудничества предоставляет обеим сторонам процесса прерогативы, которые сложно переоценить. Компании могут не готовить множество документов отчетности по налогам, сократить расходы на ведение документооборота и не заниматься подготовкой к многочисленным проверкам от надзорных органов, налоговая служба, постоянно отслеживая происходящие процессы, может не заниматься поисками нарушений НК.

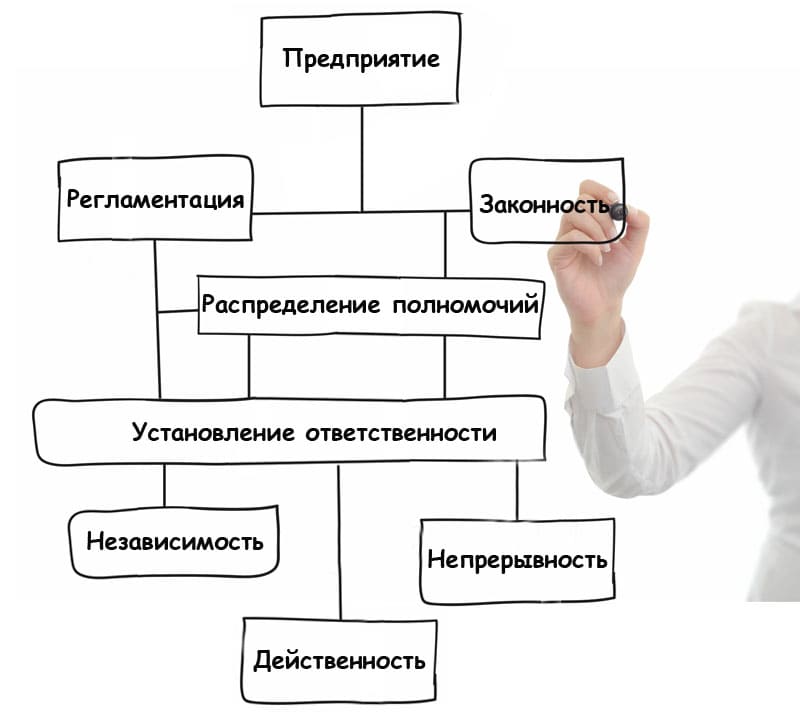

Под аббревиатурой СВК скрывается построение с четко обозначенной архитектоникой, подпадающее в своем определении под совокупность признаков и ряд постоянных действий:

- разработанная в определенной организации для соблюдения норм законодательства;

- направленная на создание защищенности активов и конфиденциальных сведений;

- ориентированная на профессиональную подачу бухгалтерских сведений, достоверной финансовой отчетности;

- предназначенная для выявления допущенных ошибок, непреднамеренных, но имеющих место в учетных записях или внутренней деятельности.

Цель создания СВК актуальна только на период присоединения компании к налоговому мониторингу. Более 30 стран мира внедрили эту удобную систему, не осталась в стороне и Россия, у которой постоянно происходят трансформации в законодательстве по налогообложению, с целью усовершенствования существующих правил и облегчения процесса внесения обременения.

Требования к организации системы внутреннего контроля при проведении налогового мониторинга

В РФ режим НМ работает с 2015: крупные налогоплательщики получили возможность заменить стандартные проверки от надзорного органа на удаленный доступ к учетным данным. Поскольку это был пилотный проект, были выставлены ограничения и лимиты, которые стали главными условиями участия в пилотной программе. Кроме объема налогов (300 млн. руб.), суммы доходов и активов (3 млрд в нацвалюте), базовым стало наличие СВК, выстроенной в соответствии с требованиями ФНС РФ.В числе преимуществ такого перехода, указывалась возможность построения внутреннего контроля в организации для проверки и развития собственной системы ВК.

НМ – это ряд последовательных действий по приведению работы в соответствие с условиями льготного режима: учет рисков, контрольных процедур и ежеквартальные отчеты в ФНС. Важный этап – разработка Положения о СВК. В нем должны найти отражение все важные моменты:

- определение поставленных перед системой задач, цели, которых намерены достигнуть;

- применяемые принципы контролирования и компоненты, которые используются;

- составленный перечень участников, определение роли каждого из включенных в список;

- последовательность поэтапного контролирования;

- перечень рисков и проведения процедур по их исключению из повседневной реальности;

- перманентное оценивание эффективности внедренной системы.

Для пионеров, соответствовавших требованиям и принявшим решение о присоединении к налоговому мониторингу, это был процесс новый и слабо изученный на практике. Поэтому в положение о СВК было рекомендовано включить раздел терминов и определений, чтобы не возникало неясностей и разночтений. На протяжении нескольких лет происходит постепенное снижение требований к потенциальным участникам. Это позволило некоторым компаниям, намеревавшимся присоединиться к НМ, но не получавшим права на это из-за ограничений в сумме налогов, активов и совокупной прибыли, присоединиться к удобной системе.

Чтобы плодотворно работать над усовершенствованием и расширением круга участников, ФНС не только уменьшила базовые критерии отбора, но и утвердила требования к организации СВК и образцы отчетных документов.

Как изменились требования к СВК после 2021 года

Цель разработки, утверждения и внедрения в повседневную практику Приказа ФНС – приведение системы, необходимой для НМ, к единому стандарту. Это – не стремление к тоталитаризации и шаблонам, а облегчение совместной работы двух сторон:

- сотрудники налоговой смогут автоматически обрабатывать полученную информацию (экономия затраченного трудового времени и кадровых ресурсов);

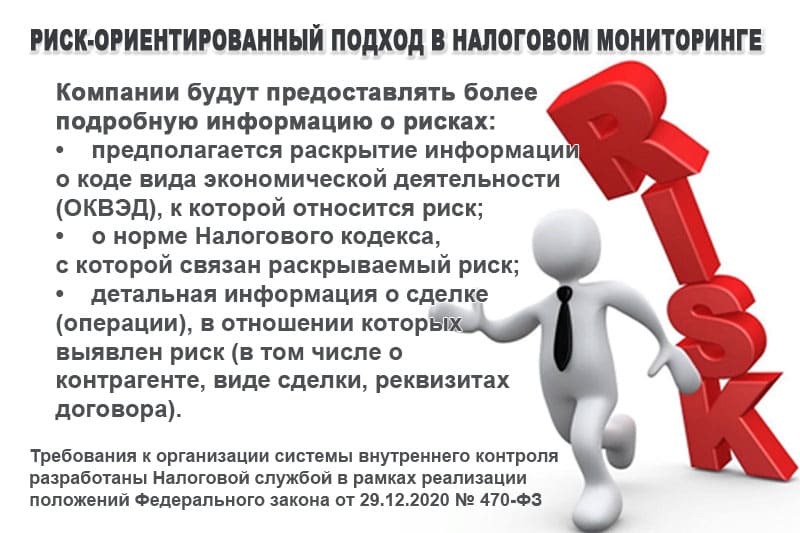

- расширяется сфера применения риск-ориентированного подхода в НМ;

- раскрываемые в процессе мониторинга данные становятся более конкретизированными и позволяют проводить анализ рисков на научной основе, для снижения вероятности и своевременного предотвращения.

Еще недавно выявление рисков организации осуществлялось исключительно по итогам проверочных мероприятий: сейчас, идентифицируемые в целях налогового мониторинга, они определяются по коду ОКВЭД, норме НК и конкретной операции, запланированной с контрагентом в проводимой сделке. Появились обновленные виды, сведения по документам стали более стандартизированными, по электронке можно отправлять информацию о СВК, и рисках, по контрольным мероприятиям, выполнению и оценкам, мерах, предпринятых для ее усовершенствования.

Специалистам, занятым составлением таблиц, рекомендовано изучить внесенные поправки: необходимость информирования о договорах, операциях и документах, успешно прошедших проверку.

Чем руководствоваться при организации СВК

В Налоговый кодекс (ст. 105.26, п. 7, в декабре 2020 были внесены изменения, путем принятия специального ФЗ №470. И уже с августа 2021 организация, принимающая участие в НМ, должна руководствоваться Приказом ФНС России от 11.05.2021. На профильных сайтах с разъяснениями он упоминается, как приказ № ЕД-7-23/518.

Внимательное изучение этого нормативного документа обнаруживает закрепление следующих положений и правил:

- требования к созданию в организации СВК;

- образцы документов, которые надлежит отправлять в ФНС;

- возможность автоматической обработки налоговиками поданных сведений, что значительно облегчит стандартизацию в указанном направлении, минимизирует затраты на применение в НМ риск-ориентированного подхода.

После опубликования Приказав, разработанного профильным департаментом, в СМИ и на профильных сайтах была размещена информация о его выходе, с подробными разъяснениями по проведенным трансформациям и характере новшеств, внесенных в положение о СВК.

Какие бывают налоговые риски: терминология

В разделе термины и определения, включенном в положение об организации Службы ВК, непременно должно быть не только упоминание термина, но и разъяснение его содержания. Под терминологическим словосочетанием налоговый риск, понимают вероятность наступления неприятного события. В результате некорректное решение по налогообложению приведет компанию к финансовым, репутационным потерям или даже уголовной ответственности. Поскольку ситуация с нарушениями может быть самой разной направленности, классификации, отражающей все неприятные последствия, пока не разработано. Выделяются:

- занижение или завышение доходов или налоговой базы;

- применение льготы по налогообложению без должных на то оснований;

- возможность потерять собственные ресурсы или не получить своевременные поставки, кредита;

- утратить в деловом мире хорошую, заработанную годами репутацию.

В классификации могут учитываться вид налогообложению, направление или одна из категорий. В терминологии есть определения контрольной процедуры (для минимизации), инцидент, как реализация негативной ситуации, реакция на него (действия по выправлению) м мероприятия. Под последним термином может подразумеваться и контрольная процедура и реакция на случившееся.

Регламентированная отчетность по рискам

В практическом применении подсистемы «Управление рисками» есть три варианта программного продукта. Два из них размещаются в разделе корпоративных налогов, а форма 1С: НМ – в разделе налоговый мониторинг. Все три варианта находятся в полном соответствии с требованиями вышеупомянутого Приказа, своевременное заполнение и подача позволяют выполнять требования, подавать отчеты, вести учет и анализировать полученную информацию.

К основным процессам управления рисками относят:

- регистрацию;

- планирование контрольных процедур;

- фиксацию инцидентов и реакции на произошедшее;

- проведение анализа полученных данных;

- отправку отчетности.

Проводить учет в бюджетных организациях можно с применением соответствующих справочников: они едины и для бизнес-рисков, и для неприятных инцидентов в НМ.

Периодичность и срок сдачи отчетности

В приказе, разработанном и принятом ФНС в августе 2021, есть п.18.3, в котором установлены сроки подачи документов по системе внутреннего контроля:

- календарный год, за который проводится налоговый мониторинг: ежеквартально, после первого дня месяца и не позднее первого числа второго месяца конкретного квартала (риски по НМ)

- по отдельным сделкам и операциям – на вышеописанных условиях;

- контрольные процедуры – вместе с подачей заявления на вступление в НМ;

- о выполнении контрольных процедур за прошедший квартал – до первого числа второго месяца наступившего временного периода.

Приказ можно найти на страницах интернет-сервисов, чтобы ознакомиться с этим и другими пунктами.

На профильных порталах всегда размещаются напоминания о необходимости подачи информации о СВК компании при намерении вступить в НМ и заполнении заявления, а затем ежегодно, не позднее месяца со дня получения одобрения на присоединение к этой системе.

Что мониторят налоговики

Несомненная важность работы системы говорит о необходимости функционирования на всех этапах: до начала, в ходе и после окончания бизнес-операции. Придется тщательно следить за обычными, повседневными процессами и за выходящими из-под этого определения:

- бизнес-операциями, как фактами хозяйствования;

- правильностью и своевременностью начислений;

- уплатой положенных налогов, сборов и взносов;

- занижением и завышением убытков;

- правомерности льгот и вычетов;

- применения НС (например, НДС) тарифов;

- своевременность подачи документов и пр.

Ничего сверхъестественного, у каждого налогоплательщика есть обязанности по обременению и заполнению. документации (тех же налоговых деклараций), и эта форма надзора – не исключение.

Оценка рисков и мотивированное мнение налоговой

Любой участник налогового процесса может подать запрос на мотивированное мнение, но этот важный инструмент доступен только участвующим в налоговом мониторинге. ФНС, высказывая свою позицию, не дает советов, требующих обдумывания: рекомендацию придется исполнить. Компания может выразить несогласие с мотивированным мнением, но придется искать средства для урегулирования вопроса. А если следовать рекомендациям пост фактум, это не освободит от ответственности. Однако освобождение возможно, если организация, запрашивая мотивированное мнение, предоставила в распоряжение налоговиков полную и достоверную информацию.

Организация внутренней системы налогового контроля входит в обязанности компании, присоединившейся к НМ и до момента, пока она не приняла решения о выходе и не вознамерилась вернуться к традиционному режиму взаимодействия с налоговой.