В 2022-м некоторым российским бизнесменам был предоставлен доступ к принципиально новому фискальному инструменту – дистанционному мониторингу. Чуть ранее, с 2015-16его действие распространялось только на крупнейших налогоплательщиков, но затем в проекте разрешено было принимать участие и организациям со средними оборотами. Подробнее о том, какие преимущества дает применение системы дистанционного налогового мониторинга, и каков порядок ее работы, рассказывается далее.

- Что такое налоговый мониторинг

- Преимущества и недостатки НМ

- За какой период и в какой срок проводится НМ

- Участники налогового мониторинга

- Критерии участия

- Как стать участником НМ: сроки и документы

- Порядок подачи заявления о проведении НМ

- Возможно ли проведение выездных и камеральных налоговых проверок в период проведения НМ

- Что такое мотивированное мнение налогового органа

- Как устранять нарушения, если их обнаружит налоговая

- Когда налоговый мониторинг могут прекратить досрочно

- Может ли аудит заменить налоговый мониторинг

- Правовое регулирование налогового мониторинга

Что такое налоговый мониторинг

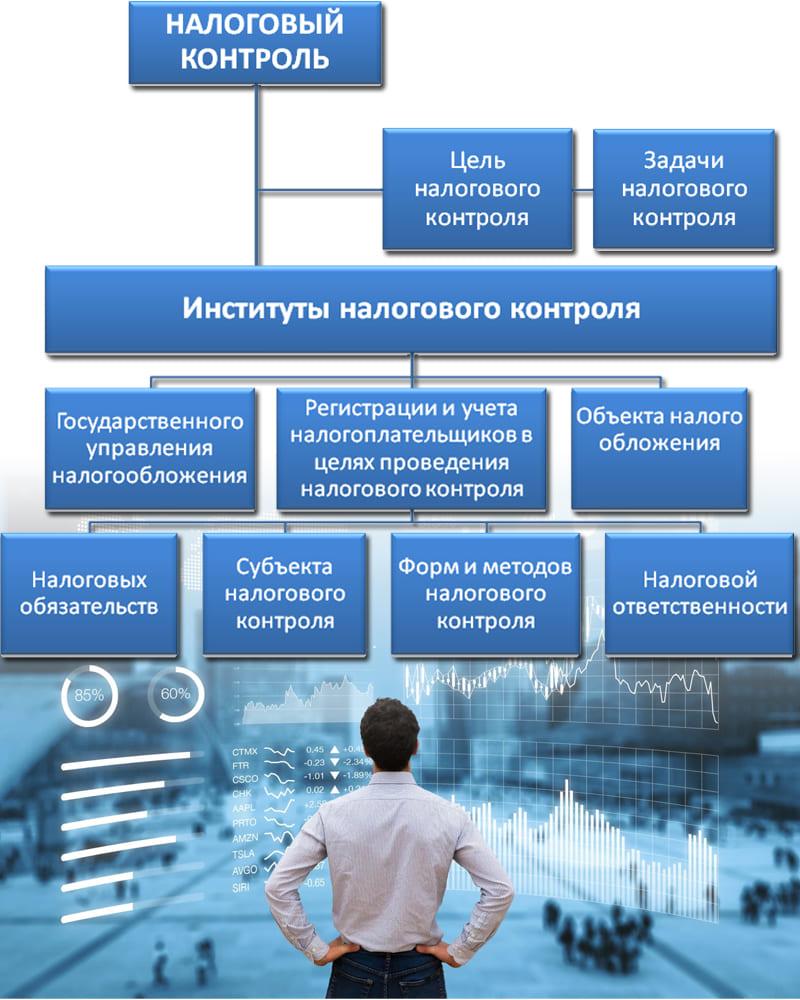

Налоговый мониторинг(НМ) – это форма контроля за полнотой исполнения всех обязательств компании перед бюджетом РФ, альтернативный вариант схемы надзора за предприятиями. Данное понятие – очередная попытка повышения эффективности фискальной системы РФ, направленная на улучшение и упрощение контроля за бизнесом. В ее основе стоит цель – цифровизация документооборота между предприятиями и исполнительными госорганами, дополненное таким инструментом как расширенное информационное взаимодействие.

Суть разработанной схемы налогового мониторинга ФНС состоит в том, чтобы перевести стандартное изучение бухгалтерской и управленческой отчетности в онлайн-формат. В связи с этим перед участниками ставится задача наладить удаленное взаимодействие, в результате которого налоговым органам обеспечивается доступ к внутренней отчетности, а сами учреждения освобождаются от документарных и выездных проверок.

Предложенный алгоритм взаимодействия с налоговиками направлена на решение следующих функций:

- информационная;

- аналитическая;

- модераторская;

- контрольная.

Ключевые принципы работы обновленной системы онлайн-контроля в Российской Федерации:

- законность;

- добровольность;

- срочность;

- открытость;

- экспертность (при обнаружении факторов риска в адрес компании направляется уведомление в форме «мотивационного мнения»);

- объективность;

- конфиденциальность (внутренние сведения фирмы не должны становиться известны третьим лицам);

- ненаказуемость (цель сверки – найти и помочь исправить ошибки, а не наложить штраф).

Важно! Первоисточник, в котором указано, что это за налоговый мониторинг, – НК РФ.

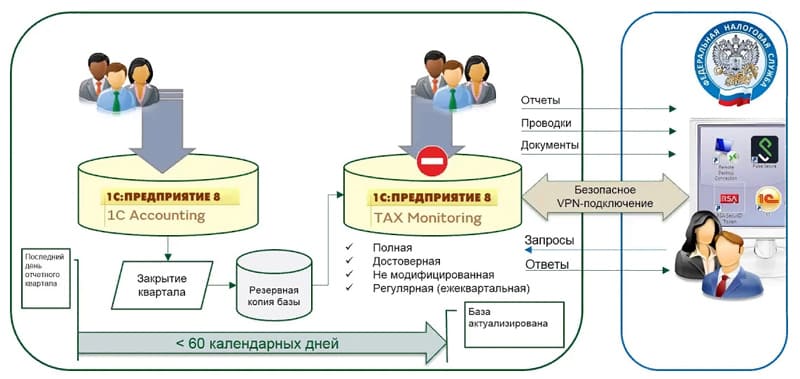

Решение о переходе на новую программу и выборе способа обмена информацией принимает глава компании. При этом возможны такие варианты, что проверяющим органам предоставляется доступ ко всей отчетности или запрашиваются нужные данные по телекоммуникационным каналам связи (второй способ актуален только до завершения 2023-го). Но самым оптимальным для плательщиков вариантом взаимодействия считается создание витрины данных, сущность которого заключается в предоставлении проверяющему доступа к ограниченному набору данных, собранных из нескольких систем.

Изначально новая форма налогового контроля в качестве эксперимента была запущена в 2012 году. Но в законную силу режим вступил лишь в 2015-м. В основу приказа ФНС РФ был положен успешный опыт стартовавшей в 2005 году в Нидерландах схожей программы горизонтального налогового мониторинга (enhancedrelationship), которую с успехом стали применять многие государства.

Идея о допуске проверяющих органов к управленческой отчетности в мировой практике имела веские основания. Ощутимый вклад в осознание этого внесли скандалы о подлоге документов в 2000-х. Такие инциденты имели место с ТНКAhold, Enron, WorldCom.

Первая тройка стран, перешедших на горизонтальный мониторинг:

- Нидерланды;

- Ирландия;

- Соединенные Штаты Америки.

Позднее к ним присоединилось еще 24 государства – члена ОЭСР (Великобритания, Австралия, Швеция, франция, Израиль, Германия, Южная Корея и др.).

Методология, применяемая при осуществлении надзора по новой онлайн-схеме:

- арифметической подсчет данных документации;

- проверка соответствия форм отчетности установленным требованиям;

- проведение экономического анализа;

- юридическая оценка действий компании.

Проверяющий вправе требовать у корпорации определенный пакет документов. Их перечень утвержден в Справочнике видов документов (СПВДОК) приказом ФНС от 24.03.2023 г. Контролеры вправе проводить экспертизу по трем направлениям –риски снижения бюджетных поступлений, налогооблагаемые доходы, эффективность использования государственных субсидий и прочих мер поддержки.

Преимущества и недостатки НМ

Бизнесмены, которые выбрали вид налогового контроля в форме налогового мониторинга, столкнуться не только с его выгодами. Его применение связано и с некоторыми подводными камнями. Все преимущества и недостатки онлайн-взаимодействия с проверяющими органами приведены в таблице.

| Преимущества | Недостатки |

| Повышенный рейтинг доверия со стороны партнеров и государственных органов | Повышенные требования к внутриорганизационной системе контроля |

| Освобождение предприятия от очных проверяющих мероприятий (выездная проверка также не проводится). Хотя существует ряд обстоятельств, при которых их вероятность сохраняется | Риски утечки конфиденциальной информации компании |

| Сторонний взгляд на финансовую отчетность – эффективный способ обнаружения ошибок с возможностью избежания штрафных санкций | Постоянное нахождение под контролем налоговика и, как следствие, обеспечение полной прозрачности отчетности |

| Консультации по поводу правильности исчисления и уплаты бюджетных платежей и сборов во внебюджетные фонды | Высокие требования к скорости подготовки и качеству данных |

| Оперативное закрытие отчетных периодов | Дополнительные финансовые и трудовые затраты на доработку ИТ-системы предприятия |

| Сокращение документов по обязательной отчетности | Риск роста обязательств по платежам в бюджет и внебюджетные фонды |

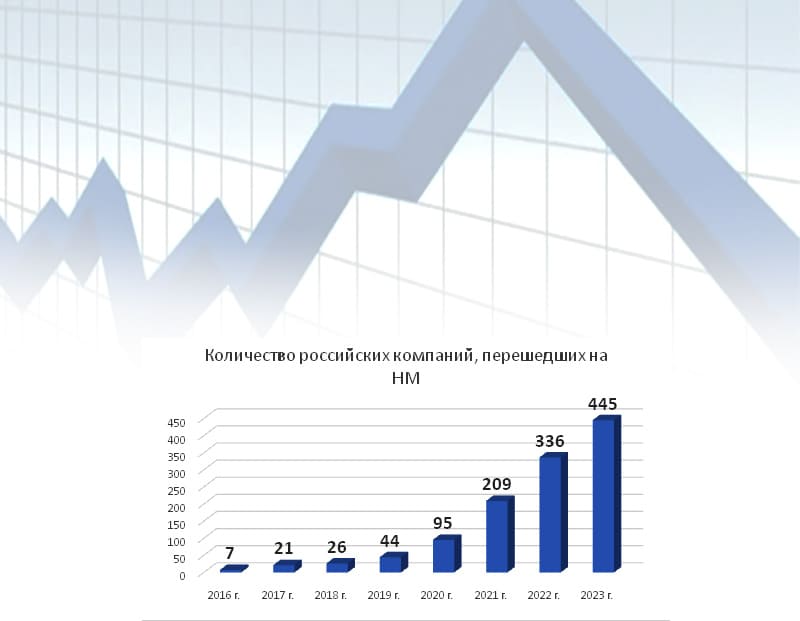

Многие предприятия за прошедшие годы успели оценить, насколько эффективно онлайн-взаимодействие с надзорными органами. Подтверждает актуальность проекта статистика участия предприятий в проекте. По данным ФНС в 2023-м обновленная система контроля будет проводится в отношении 445 предприятий из 18 отраслей экономики. Динамика перехода на НМ приведена на рисунке.

Положительная динамика свидетельствует о том, что предприятия позитивно оценивают все преимущества оперативной коммуникации с органами ФНС. Первый значительный прирост зафиксирован в 2020 году (этому немало поспособствовала пандемия и переход на удаленку). По прогнозам цифровизировать свои контакты с налоговиками в 2024-м планируют еще 95 компаний.

За какой период и в какой срок проводится НМ

Установленная законом продолжительность периода, за который проводится налоговый мониторинг, составляет один год (с 1 января по последний день декабря включительно). При этом проверка не будет ограничиваться только этим временным диапазоном. Мониторить отчетность надзорные органы могут еще 9 месяцев после его завершения (до 1 октября).

Рассмотрению подлежит отчетность за год, предшествующий году проверки. Законом допускается продление стандартных сроков проведения процедуры. Конечное решение об изменении дедлайна принадлежит руководителю проверяющего органа.

Пример ситуации.Фирма в июне 2023 года отправила заявку в ФНС на переход к НМ, а уже 1 сентября получила согласование на его проведение за 2024 год. В этом случае процедура должна завершиться до 1 октября 2025 года.

Для справки! По отзывам тех, кто уже перешел на НМ, чаще всего изучению подвергаются накладные, счета-фактуры, договора, акты, отчеты по основным средствам и пр.

Компания в любой момент вправе отказаться от данной схемы надзора. Однако переход на прежний формат работы станет возможен только в следующем отчетном периоде. Для этого фирма должна направить заявление об отказе от онлайн-мониторинга в уполномоченный орган (срок подачи – до 1 декабря текущего года).

Важно! Если учреждение не подает заявку на прекращение НМ в установленные сроки, режим автоматически пролонгируется на следующий период.

Пример ситуации. Компания в виде эксперимента решила попробовать применить на себе новую форму дистанционного взаимодействия в 2023 году. За этот период руководство пришло к выводу, что у организации не хватает ресурсов для обеспечения оперативного доступа к информационным системам. Чтобы с 2024 года отказаться от НМ, они подают соответствующую заявку в ФНС 20 ноября.

Участники налогового мониторинга

По сложившейся практике в РФ субъектами нового вида онлайн-мониторинга становятся предприятия-гиганты с большими оборотами. Хотя законом предусмотрена возможность перехода на онлайн-взаимодействие представителям крупного и среднего бизнеса, технически потянуть подключение к программе удается не всем организациям. В пилотном проекте по запуску данного вида контроля участвовали такие крупнейшие налогоплательщики как Русгидро, Северсталь, Мобильные ТелеСистемы и др.

На заметку! На новый тип дистанционного взаимодействия с фискальными органами в РФ перешли такие компании как:

- ПАО «Газпром»;

- НК «Роснефть»;

- ПАО Банк «ВТБ»;

- государственная корпорация «Ростех»;

- ПАО «МТС»;

- группа «Лукойл»;

- «НОВАТЭК»;

- холдинг «РЖД»;

- ПАО «Сбербанк»;

- авиакомпания «Аэрофлот» и др.

Традиционно в круг участников проекта вошли организации, работающие в металлургии, добывающей промышленности, банковской и телекоммуникационной сферах, IT, строительстве, торговле и др. областях.

Все субъекты, желающие попасть под дистанционный контроль, должны соответствовать определенным требованиям. Их перечень установлен законодательно и прописан в НК РФ.

В отношении некоторых предприятий установлено обязательное участие в НМ, даже если они не соответствуют нормативным условиям. Это касается компаний, заключивших СЗПК (соглашение о защите и поощрении капиталовложений).

Критерии участия

На все предприятия распространяется единое условие применения НМ – соответствие трем требованиям. Причем, если хоть что-то из них не выполняется, организация теряет право на онлайн-взаимодействие.

Краткая характеристика критериев участия в онлайн-мониторинге:

- Лимит минимальной суммы по годовому налогу – не менее 100 млн рублей. В зачет идет НДС, акцизы, страховые взносы, налог с прибыли, таможенные выплаты и пр.

- Размер полученной за отчетный год прибыли – от 1 млрд рублей. Сведения том, каков финансовый результат деятельности, берется из отчета о прибылях и убытках за предыдущий период.

- Величина годовых активов компании – не менее 1 млрд рублей. Необходимая информация находится в бухгалтерской отчетности за прошедший год.

В будущем планируется упростить порядок перехода на НМ.Изменения будут касаться того, что участники, соответствующие хотя бы одному критерию, смогут подключиться к программе онлайн-взаимодействия.

Как стать участником НМ: сроки и документы

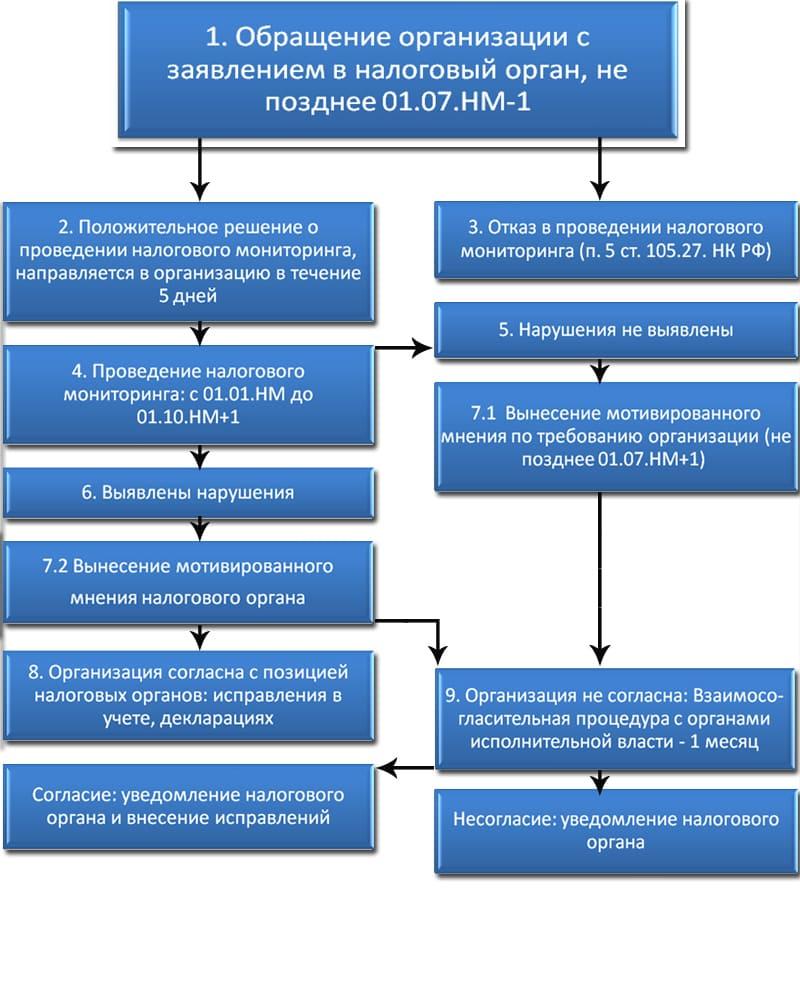

Согласно условиям положения о порядке проведения налогового мониторинга, в проект допускаются участники, подавшие заявление в инспекцию по месту юридического местонахождения организации. Форма документа стандартна и утверждена приказом ФНС, отправить его необходимо до 1 сентября. Весь алгоритм перехода отражает дорожная карта, ознакомиться с которой можно на сайте налоговика.

Порядок подачи заявления о проведении НМ

Наряду с официальным запросом на переход к новому варианту контактирования и соответствие финансовым требованиям от участника запрашивается комплекс документов. Они необходимы проверяющим органам, чтобы удостовериться, насколько эффективно организован учет на предприятии.

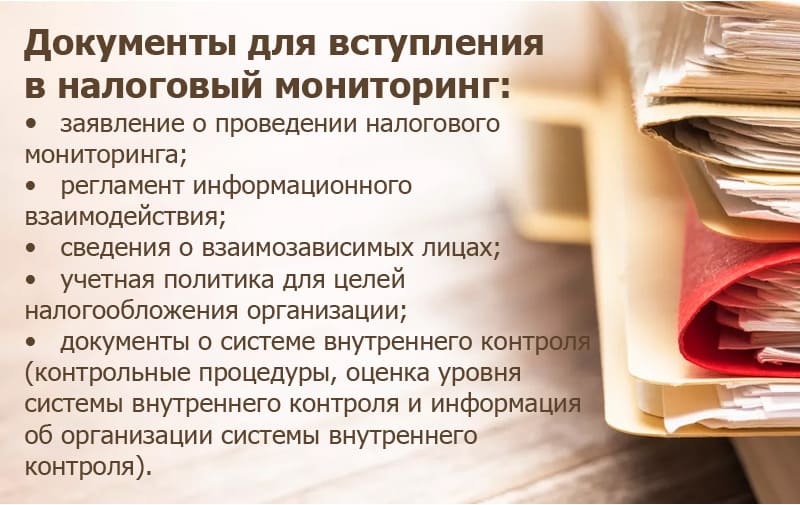

К заявлению прикладывают пакет документов:

- регламент информационного взаимодействия;

- текущая политика по учету налогов;

- документация, регулирующая порядок внутренних проверок организации;

- сведения о зависимых структурах.

Для стандартизации видов и формы подаваемых документов в Налоговой инспекции была разработана дорожная карта. В ней отражено все, что нужно знать о переходе на предлагаемый режим.

Подготовка документов для перехода на НМ – масштабное мероприятие. Приступать к ней нужно задолго до момента отправки заявки в надзорную инспекцию (примерно за 1 год).

Кроме того, заявитель должен выбрать способ, через который будет происходить взаимодействие с проверяющими. Следующий этап – совместно специалистами контролирующей службы составить индивидуальный график перехода на новую систему контроля.

Поданные документы на рассматривают до 1 ноября, после чего выносят решение о возможности перехода на НМ или отказе. В процессе рассмотрения заявки (до вынесения вердикта) претендент вправе ее отозвать.

На основании следующих обстоятельств Федеральная налоговая служба может отказать в переходе:

- отсутствие какого-либо документа из списка обязательных;

- несоответствие установленным финансовым показателям;

- нарушение сроков подачи документов;

- отсутствие эффективной системы внутреннего контроля;

- нарушение иных нормативных требований.

Отказ в переходе не означает, что организация окончательно лишается права участия в программе. При необходимости она может повторно подать заявку в следующем отчетном периоде.

Возможно ли проведение выездных и камеральных налоговых проверок в период проведения НМ

В соответствии с порядком проведения налогового мониторинга, организации, перешедшие на новый способ взаимодействия с проверяющими органами, освобождаются от текущих проверок на этот период. Однако существуют обстоятельства, при которых возможно их возобновление.

Причинами выездов специалистов на место могут стать:

- досрочное прерывание участия в программе;

- искажение сведений, отраженных в поданной декларации о доходах;

- подача «уменьшенной уточненки» по завершении отчетного года;

- отказ налогоплательщика от выполнения требований, отраженных в мотивированном мнении;

- отслеживание работы сотрудников контролирующей службы вышестоящей инстанцией.

В этих случаях инспектор вправе запрашивать электронные и бумажные варианты документов по платежам, исчислению налогов, взносов по обязательному страхованию. Параллельно может потребоваться пояснение к ним, а также привлечение сторонних экспертов.

Что такое мотивированное мнение налогового органа

Мотивированное мнение – это данная сотрудником фискальной службы оценка правильности исчисления и полноты уплаты налогов и других обязательных платежей. ФНС направляет его при обнаружении несостыковок и противоречий. В этих случаях (в зависимости от решения контролера) от ответственных лиц требуется пояснение или устранение ошибки. На выполнение первого сотрудникам компании дается 5 рабочих дней, второго – 10.

Существует два вида мотивированного мнения:

- Инициированные самой организацией. Компания вправе самостоятельно запросить его в ФНС для получения оценки от компетентного лица при наличии неурегулированных вопросов по налогообложению. Срок оформления – месяц с момента регистрации запроса (при недостатке первоначальных сведений продлевается еще на месяц).

- Экспертное заключение, составленное компетентными лицами. Создается при обнаружении нарушений действующего законодательства. Ключевая особенность – не может быть направлено позже 3 месяцев до завершения НМ.

Примечание! По статистике большая часть мотивированных мнений составляется по инициативе налогоплательщика. Для сравнения за период 2016-2023 гг. ФНС РФ их было сформировано 154 штуки против 35, созданных по решению налоговика.

От представители крупнейших компаний России неоднократно звучали предложения о формировании единой базы с уже готовыми мнениями по разным ситуациям. Это позволило бы повысить информированность налогоплательщиков. Однако внедрение подобного инструмента в практику требует детальной проработки из-за необходимости соблюдения конфиденциальности и невозможности его использования в качестве прецедента.

Если налогоплательщик согласен с заключением, он обязан уведомить об этом проверяющего. Сделать это необходимо в течение месяца, дополнительно подтвердив устранение неточностей.

Если компания не принимает общие положения мотивированного мнения, она обязана в течение 3 дней уведомить об этом представителя контролирующего органа и запустить взаимо-согласительную процедуру. Ее суть состоит в том, чтобы отстоять собственную позицию по вопросу. Срок ее продолжительности –месяц.

Важно! Если организация доказывает отсутствие нарушения, претензия от налоговиков отзывается.

До 1 декабря все участники программы получают напоминания о наличии у них открытых вопросов. Невыполнение предписаний мотивированного мнения – основание для инициации в отношении нарушителя выездной проверки. Решение об их целесообразности принимается до 1 февраля следующего периода.

Как устранять нарушения, если их обнаружит налоговая

Если результаты обследования обнаружили ошибку или неточность в налоговом учете на предприятии, нельзя его оставлять без внимания, т.к. это может повлечь выездные инспекции. На их устранение организации дается от 5 до 10 рабочих дней (в зависимости от типа неточности). Лучше успеть отреагировать на вопрос за отведенное время (максимально возможный дедлайн составляет 15 суток), в противном случае проверяющий отправить официальный запрос – мотивированное мнение.

Возможны ситуации, когда сотрудники компании не могут самостоятельно решить поставленную задачу. В таких случаях целесообразно самостоятельно запросить у проверяющего мотивированное мнение эксперта по проблемному вопросу. На осуществление этого отводится срок до 1 июля, ответ поступает в течение 1 месяца после получения запроса.

Когда налоговый мониторинг могут прекратить досрочно

Процедура налогового мониторинга проводится на добровольной основе. Если налогоплательщик не желает придерживаться такой схемы контроля, он вправе отказаться от нее. Для досрочного прекращения налогового мониторинга необходимо решение проверяющих органов, подкрепленное вескими обстоятельствами:

- нарушение регламента информационного взаимодействия, препятствующее оперативному обмену данными;

- предоставление заведомо ложной, недостоверной информации;

- неоднократный отказ в предоставлении документов или комментариев к ним;

- многократное нарушение сроков предоставления информации.

Отправка уведомлений производится в электронной форме. Происходит это в течение 10 дней с момента обнаружения нарушения.

При наличии претензий к организации информационного взаимодействия с налогоплательщиком, его уведомляют об основаниях принудительного прекращения НМ. На устранение нарушений или дачу пояснений по возникшим вопросам предприятию дается 10 рабочих дней. По результатам действий компании (бездействие или устранение нарушений) проверяющие органы принимают окончательное решение о возможности продолжения онлайн-надзора.

Может ли аудит заменить налоговый мониторинг

Далеко не всем учреждениям доступно участие в программе НМ. Его альтернативой может стать комплексный аудит. С его помощью можно свести к минимуму риски неплатежей по обязательным сборам, не демонстрируя при этом всю свою отчетность налоговику.

Преимущества аудита перед онлайн-мониторингом:

- независимость (проверку проводит стороннее незаинтересованное лицо);

- доступность любому предприятию (аудиторы не предъявляют никаких требований к финансовому состоянию и величине оборотов);

- способен учесть специфику и особенность работы клиента;

- помогает выявить возможные резервы снижения финансовой нагрузки.

Главный недостаток комплексного аудита – его платность. За проведение аудита организации придется выложить n-ную сумму, размер которой может в разы превышать возможные финансовые риски от неправильного исчисления налогов.

Другой минус аудита заключается в том, что он не способен избавить организацию от возможных проверок. Он поможет избежать лишь выездных мероприятий. Плюс ко всему сохраняется возможность получения штрафных санкций, если налогоплательщик по каким-либо причинам не сможет следовать экспертным рекомендациям независимого аудитора.

Важно! Некоторые аудиторы предоставляют услугу «страховка от претензий». С ее помощью можно обеспечить защиты от штрафных санкций.

Взаимоотношения с контрагентами: как переход на налоговый мониторинг отразится на них

Переориентация бизнеса на новую форму дистанционной проверки косвенно влияет на его контрагентов. По большей части это связано с необходимостью организации с ними электронного документооборота. Необходимость перевода документации в pdf-формат и дублирования данных, отправляемых контрагентом, приводят к усложнению взаимодействия с ними.

Типовые сложности, возникающие при работе с контрагентами:

- техническая организация перехода на электронный документооборот с компаньонами и клиентами;

- разработка регламента по документообороту;

- определение порядка сохранения бумажной первички;

- определение оптимальных сроков перевода бумажных отчетов в цифровой формат и их загрузки в систему, а также их согласование с внутренними сроками закрытия периодов;

- необходимость привязки каждого документа к конкретным учетным операциям и др.

Несмотря на сложность подготовительных мероприятий участие в программе позволяет существенно упростить дальнейший документооборот и соответствовать требованиям ФНС.

Примечание! Массовый перевод контрагентов на НМ в будущем позволит организовать перекрестные проверки компаний. Это позволит выявлять инциденты, связанные с утаиванием доходов.

Правовое регулирование налогового мониторинга

Общие правила, по которым работает предлагаемая государством схема дистанционного надзора, перечислены в статье 105.26 НК РФ.Именно Налоговый кодекс России является первоисточником информации о порядке функционирования механизма онлайн-взаимодействия.

Ключевые моменты онлайн-взаимодействия сторон по проверке налогоисчисления определены в следующих статьях и нормативных актах:

- статья 105.27 – раскрывает правила подачи заявления о переходе на новую схему удаленного взаимодействия;

- статья 105.28 – приводит иллюстрирует порядок досрочного прекращения дистанционного надзора, а также предпосылки, которые этому могут послужить;

- ст. 105.29 НК РФ – определяет лиц, ответственных за проведение проверок, алгоритм действия сторон при выявлении несоответствий и нарушений, а также форму и перечень документов, которые налоговик вправе затребовать в ходе обследования;

- статья 30 – устанавливает алгоритм оформления мотивированного мнения и варианты работы сторон с ним;

- 31 – в статье указана схема запуска и работы взаимо-согласительной процедуры;

- Приказ ФНС № ЕД-7-23/476от 11 мая 2021 г. – определяет требования к форме документов, запрашиваемых при мониторинге;

- Приказ ФНС№ ЕД-7-23/518 от 25 мая 2021 г. – рассматривает требования, которые предъявляет закон к системе внутриорганизационного контроля;

- Федеральный закон №470 от 1 июля 2021 г. – устанавливает минимальные требования к участникам проекта.

Кроме перечисленных нормативных актов существуют и другие законы, косвенно определяющие правила, по которым работает государственная программа. К числу таковых относятся Распоряжение Правительства РФ «О концепции развития и функционирования системы НМ» (номер 381-Р от 21 февраля 2020 г.), Директивы №91-Р и др.

Прогнозы аналитиков по оценке эффективности налогового мониторинга свидетельствуют о повышении популярности новой формы контроля. Дополнительно росту его востребованности будет способствовать запланированное снижение требований к финансовым показателям участников программы. Данная мера поможет своевременно пополнять бюджет и дисциплинировать плательщиков обязательных сборов.