Проект цифрового рубля был анонсирован в 2020 году. В 2021 году Центральный банк России начал пилотные проекты по тестированию цифрового рубля.

Цифровой рубль должен стать альтернативой существующим способам оплаты, таким как наличные деньги, банковские карты и электронные деньги. Он будет более безопасным, удобным и быстрым способом оплаты.

Увы, цифровой рубль не предназначен для инвестирования и его использование ограничивается осуществлением платежных операций и совершением транзакций в пределах страны. Это, конечно, большой минус. Преумножить капитал с его помощью не удастся, а хранить будет невыгодно из-за инфляции.

Использование цифрового рубля будет добровольным и не обязательным для всех граждан и компаний. Каждый человек сможет самостоятельно решить, хочет ли он использовать цифровой рубль или предпочитает оставаться при обычных способах расчетов.

Цифровой рубль будет под надежной защитой Центрального банка Российской Федерации, что обеспечит высокий уровень безопасности и доверия в использовании данной цифровой валюты.

Внедрение цифрового рубля позволит государству контролировать все деньги в стране, а в конечном счете приведет и к усилению налогового контроля, так как все операции с данной валютой будут отслеживаться и записываться на специальной платформе Центрального банка. Починить компьютер, заработать 5000 рублей и уйти от налогов не получится. Государство увидит платеж и попросит 13%.

Цифровой рубль также будет способствовать развитию цифровой экономики и повышению эффективности экономики. Эта трансформация уже давно происходит, и цифровой рубль не будет первым цифровым проектом в стране, а также не первым в области платежных сервисов.

- Закон о цифровом рубле принят и работает с 1 августа 2023 года

- Полная версия закона

- Как это оформлено юридически

- В каких законах теперь искать информацию про цифровой рубль

- Какие банки принимают участие в тестировании

- Суть закона

- Как устроен цифровой рубль

- Когда можно начать пользоваться

- Кто может пользоваться: резиденты и нерезиденты

- Сколько кошельков и счетов можно открыть

- Могут ли арестовать

- Можно ли инвестировать

- Обмен на доллары, евро, юани и криптовалюту

- Другие важные вопросы, подвохи, опасности и угрозы

- Безопасно ли хранить

- От него нельзя отказаться, мы будем под колпаком (цифровой концлагерь)

- Уход от долгов, вывод активов и банкротство

- Его украдут или заблокируют

- Заключение

Закон о цифровом рубле принят и работает с 1 августа 2023 года

Госдума официально утвердила цифровой рубль, Президент подписал закон 24 июля 2023 года. Большинство положение вступают в силу с 1 августа 2023 года, но некоторые — с 1 января 2025 года и с 1 декабря 2025 года.

Полная версия закона

Полную версию закона № 340-ФЗ от 24 июля 2023 года «О внесении изменений в отдельные законодательные акты РФ» (фактически — о цифровом рубле) о цифровом рубле вы можете скачать прямо с нашего сайта:

Как это оформлено юридически

На самом деле технически это НЕ закон о цифровом рубле, а внесение изменений в несколько более ранних законов, каждому из которых посвящена отдельная статья в новом ФЗ:

- Статья 1 — изменения в Федеральный закон «О банках и банковской деятельности» № 17-ФЗ от 3 февраля 1996 года.

- Статья 2 — изменения в Федеральный закон от 10 июля 2002 года № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)»

- Статья 3 — изменения в Федеральный закон от 26 октября 2002 года № 127-ФЗ «О несостоятельности (банкротстве)»

- Статья 4 — изменения в Федеральный закон от 10 декабря 2003 года № 173-ФЗ «О валютном регулировании и валютном контроле»

- Статья 5 — изменения в Федеральный закон от 2 октября 2007 года № 229-ФЗ «Об исполнительном производстве»

- Статья 6 — изменения в Федеральный закон от 27 июня 2011 года № 161-ФЗ «О национальной платежной системе»

- Статья 7 — изменения в Федеральный закон от 3 августа 2018 года № 289-ФЗ «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации»

- Статья 8 — о сроках вступления всех этих изменений. В основном это 1 августа 2023 года, но несколько пунктов перенесены на 01.01.2025 года и 01.12.2025 года.

В каких законах теперь искать информацию про цифровой рубль

Разбираться в № 340-ФЗ крайне неудобно. Изменения вносятся в 7 законов — проще работать с ними. Наиболее значимые изменения представляют собой целые статьи и разделы в прошлые ФЗ, в частности:

- Федеральный закон от 27 июня 2011 года № 161-ФЗ «О национальной платежной системе» будет дополнен 4 новыми статьями:

- Статья 7. Особенности совершения операций с цифровыми рублями

- Статья 30-7. Требования к организации и обеспечению функционирования платформы цифрового рубля

- Статья 30-8. Договор счета цифрового рубля

- Статья 35. Осуществление наблюдения в национальной платежной системе

- Федеральный закон от 3 августа 2018 года № 289-ФЗ «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации» будет дополнен 2 новыми статьями:

- Статья 75. Взыскание таможенных платежей, специальных, антидемпинговых, компенсационных пошлин, процентов и пеней (о том, что цифровой рубль тоже могут взыскать)

- Статья 77. Приостановление операций по счетам плательщика (о том, что цифровой счет могут заблокировать)

Какие банки принимают участие в тестировании

Изначально таких банков было 12:

- Сбербанк

- ВТБ

- Газпромбанк

- Альфа-банк

- Банк «Дом.РФ»

- Росбанк

- Промсвязьбанк

- Тинькофф Банк

- СКБ-банк

- Ак Барс Банк

- Транскапиталбанк

- Банк «Союз»

Однако на данный момент, судя по всему, их стало 15. В будущем будет ещё больше.

На первом этапе планируется протестировать открытие и закрытие цифровых кошельков, перевод цифровых рублей между гражданами, оплату покупок и услуг по QR-коду — отметили в ЦБ РФ

В принципе, уже сейчас в этот список вошли все основные банки и вряд ли найдется человек, у которого нет счета хотя бы в одном из них. Таким образов, фактически цифровой рубль доступен каждому россиянину. Тем не менее, со временем число банков будет расширяться.

Суть закона

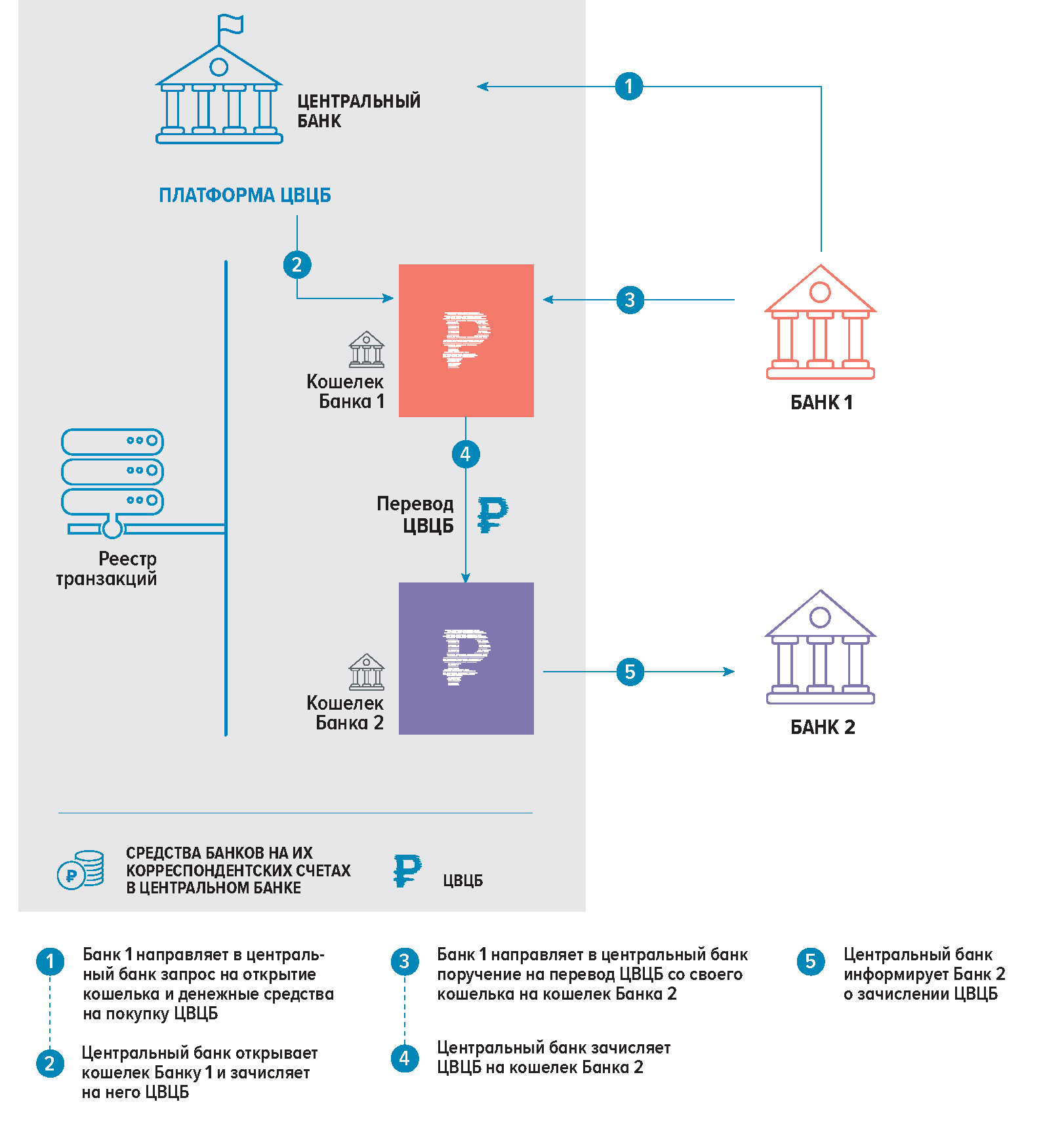

Оператором платформы цифрового рубля является Банк России, организует и обеспечивает бесперебойность ее функционирования, а также устанавливает правила платформы цифрового рубля. Он же отвечает за безопасность и противодействие всем возможным утечкам.

К слову, ЦБ уже объявил о готовности основной версии платформы цифрового рубля и планирует начать операции с клиентами и 13 банками, с которыми уже провели интеграцию. Платежная инфраструктура страны уже проходит трансформацию, и цифровой рубль будет встраиваться в уже существующие цифровые проекты и платежные сервисы, предлагая разные продукты и сервисы гражданам и бизнесу.

Как устроен цифровой рубль

Цифровой рубль — уникальный цифровой код, хранимый в электронном кошельке на платформе Центрального банка. Он будет обеспечен резервами и активами государства, а ЦБ станет его эмитентом. Это отличает его от криптовалют.

Для пользователей цифровой рубль будет аналогичен безналичным деньгам, с которыми можно расплачиваться в магазинах и осуществлять переводы между счетами. Отличие заключается в том, что цифровые рубли будут иметь уникальную маркировку, делая их похожими на наличные банкноты.

Когда можно начать пользоваться

Цифровым рублем можно пользоваться 1 августа 2023 года. Он будет доступен в 13 крупнейших банках России. Физические лица смогут переводить друг другу цифровые рубли, открыв перед этим цифровые кошельки. Также будет возможна оплата товаров и услуг.

Но это скорее тестовые даты. Более менее массовое использование цифрового рубля сам ЦБ РФ ожидает эдак в 2025-2027 годах.

Этот и следующий год мы точно будем жить с цифровым рублем в режиме пилотирования, с очень ограниченным количеством клиентов и операций. Полномасштабное внедрение цифрового рубля — это точно процесс на несколько лет, и нет никакой необходимости делать его быстрее. Первый зампред ЦБ Ольга Скоробогатова

Кто может пользоваться: резиденты и нерезиденты

Если кратко, то пользоваться цифровым рублем все граждане. Даже если гражданин не является налоговым резидентом России, цифровой рубль ему доступен, в том числе и за границей. Нерезиденты имеют право без ограничений осуществлять операции с цифровыми рублями. Но доступ осуществляется только через партнеров ЦБ РФ:

Доступ к платформе цифрового рубля нерезидентам предоставляют участники платформы цифрового рубля, являющиеся уполномоченными банками, или иностранные банки, являющиеся участниками платформы цифрового рубля

Сколько кошельков и счетов можно открыть

Сейчас можно иметь много счетов в разных банках, даже несколько в одном банке. Однако счет с цифровыми рублями у человека может быть только один и доступен только на платформе Центрального банка. Его можно будет открыть и закрыть с помощью привычных банковских сервисов, и за пополнение счета не будут взиматься комиссии.

Могут ли арестовать

Да, можно. На цифровые рубли могут наложить арест. И тогда человек не сможет ими пользоваться. Арест накладывает полиция или МВД, а блокирует пользование оператор ЦР, то есть ЦБ РФ.

Можно ли инвестировать

Цифровой рубль, как правило, не предназначен для инвестирования. В отличие от криптовалют, цифровой рубль, выпущенный Центральным банком, обладает статусом официальной цифровой валюты страны и обеспечивается резервами и активами государства.

Целью введения цифрового рубля является обеспечение альтернативы традиционным безналичным и наличным деньгам, улучшение эффективности и безопасности платежных систем, а также снижение затрат на обслуживание платежных операций. Инвестирование не предусмотрено.

Обмен на доллары, евро, юани и криптовалюту

Цифровой рубль не является обменной валютой, и его нельзя просто обменять на другие валюты, такие как доллар, евро, юань или криптовалюту, напрямую через банки или обменные площадки. Но его можно обменять на обычные (фиатные) наличные и безналичные рубли и обратно по курсу 1 к 1.

Возможность обмена цифрового рубля на другие валюты или криптовалюту ограничена законом. Для проведения международных операций или покупки иностранной валюты, пользователи могут использовать обычные фиатные деньги (такие как наличные или безналичные деньги) и производить обмен через официальные финансовые учреждения.

Впрочем, это данные на 2023 год. В будущем, как отметила Первый заместитель председателя Банка России Ольга Скоробогатова, всё может измениться:

Мы предполагаем возможность конвертации в иностранные валюты на одном из этапов, но точно не на первом этапе.

Другие важные вопросы, подвохи, опасности и угрозы

Существуют опасения относительно возможных угроз и рисков, связанных с внедрением цифрового рубля. Все они разобраны ниже.

Безопасно ли хранить

Хранение цифровых рублей может быть безопасным, если используются соответствующие меры безопасности (ваш кэп)

Не забывайте про инфляцию. На цифровые рубли не начисляются проценты. Поэтому длительное хранение значительной суммы приведёт к постепенному её обесцениванию. Деньги должны работать!

Хранение цифровых рублей может быть безопасным, если используются соответствующие меры безопасности (ваш кэп). Однако, как и при работе с любой цифровой валютой или финансовыми средствами, существует ряд рисков и угроз, которые стоит учитывать:

- Компьютерная безопасность: Важно обеспечить безопасность своего компьютера, мобильного устройства или любого другого устройства, на котором хранятся цифровые рубли. Используйте надежное антивирусное программное обеспечение и обновляйте его регулярно.

- Защита паролей и ключей: Гарантируйте сложность и уникальность паролей для доступа к своим счетам с цифровыми рублями. Храните ключи доступа в надежном и защищенном месте.

- Мошенничество: Будьте бдительны и предостерегайтесь мошенничества. Не доверяйте ненадежным или неизвестным источникам, которые предлагают подозрительные услуги или инвестиции.

- Потеря доступа: Если вы потеряете доступ к своим цифровым рублям или забудете пароли/ключи, может быть трудно или даже невозможно восстановить доступ к вашим средствам.

- Онлайн-безопасность: Будьте осторожны при использовании онлайн-сервисов и не вводите свои персональные данные или данные счетов на ненадежных или подозрительных сайтах.

От него нельзя отказаться, мы будем под колпаком (цифровой концлагерь)

На данный момент нет официальной информации о том, что цифровой рубль станет обязательным для всех граждан или компаний. Введение цифрового рубля обычно осуществляется в рамках государственной политики и законодательства, и наличие или отсутствие обязательности может быть определено правительством и регуляторами.

Использование цифрового рубля будет добровольным и не обязательным для всех граждан и компаний. Каждый человек сможет самостоятельно решить, хочет ли он использовать цифровой рубль или предпочитает оставаться при обычных способах расчетов.

Однако, при введении новой формы валюты, возникают обсуждения и опасения относительно ее влияния на финансовую сферу и личную приватность. Некоторые могут опасаться потенциального усиления контроля и отслеживания операций с цифровым рублем, что может вызывать беспокойство относительно конфиденциальности данных.

Как и при внедрении любой новой финансовой технологии или инновации, важно, чтобы решения принимались с учетом интересов и прав граждан и обеспечивали сбалансированный подход к безопасности, прозрачности и индивидуальным правам.

Важно следить за новостями и официальными заявлениями, чтобы быть в курсе изменений в законодательстве и планах внедрения цифрового рубля, и быть готовым адаптироваться к новым реалиям, если они возникнут.

Уход от долгов, вывод активов и банкротство

Одним из способов ухода от долгов и беспроблемного банкротства рассматривается использование цифрового рубля. Суть действий заключается в том, чтобы показывать наличие малых средств на счетах, а основные активы вывести в цифровой вид.

Однако закон прямо запрещает все подобных махинации, вводя изменения в закон о банкротстве. У потенциального банкрота будут учитывать в том числе и цифровые активы:

При наличии у должника счета цифрового рубля остаток цифровых рублей, учитываемых на счете цифрового рубля должника, должен быть перечислен по указанию конкурсного управляющего на основной счет должника в кредитной организации.

Операции с цифровым рублём также могут быть отменены в течение 3 лет, как и в случае с обычными деньгами и недвижимостью. Взыскание цифрового рубля производится в последнюю очередь после счетов, вкладов, иностранной валюты и драгоценных металлов.

Его украдут или заблокируют

Рассуждая про опасения о краже и блокировке стоит задать себе вопрос: а что мешает условному Сбербанку или ВТБ сейчас заблокировать ваш счет, не выдавать наличные, не выполнять переводы? Что мешает рухнуть блокчейну криптовалют и обнулить ваши криптосчета? Что мешает очистить реестр недвижимости от данных о вашей собственности?

Что мешает украсть или заблокировать цифровой рубль?

А что мешает заблокировать ваш счет в банке или карту?

А что мешает заблокировать вашу криптовалюту?

Какой вывод напрашивается из этих вопросов? Пользоваться наличными средствами?

Но что мешает вам потерять наличные деньги или допустить их кражу злоумышленниками?

Гарантом безопасности во всех случаях являются банки и государство. В случае цифрового рубля ЦБ РФ обязал банки разработать средства защиты.

Но — в то же время — что мешает вам потерять наличные деньги или допустить их кражу злоумышленниками? Только ваша внимательность и меры предосторожности. Их нужно предпринимать и в случае с цифровым рублем.

Заключение

Закон уже принят, обратного пути нет. С новыми инструментами надо учиться работать. Счет для цифрового рубля может завести каждый россиянин. Пополнить его можно наличными или переводом по курсу 1 к 1, вывести — аналогично. Физически кроме цифр в личном кабинете никак иначе наличие цифрового рубля вы не ощутите. Проценты на него не начисляют. При наличии долгов его могут списать в счет их погашения, а при банкротстве обяжут продать рубли, чтобы расплатиться по долгам.

Глобально, цифровой рубль — лишь одно из очередных новшеств, пришедших в нашу жизнь, наравне с криптовалютами, электронными подписями, электронной почтой, мессенджерами, да и Интернетом в принципе. Если отнестись к нему именно так, то принять эту технологию будет гораздо проще.