Система внутреннего контроля является неотъемлемой частью управленческой практики в любой организации. Этот механизм представляет собой комплекс мероприятий и процедур, направленных на обеспечение эффективного функционирования бизнес-процессов, минимизацию рисков и соблюдение законодательных и внутренних норм.

В данной статье мы рассмотрим основные аспекты системы внутреннего контроля: ее суть, цели и задачи, принципы и виды, организацию, а также преимущества и недостатки. Разберемся, как она помогает повысить эффективность управления, обеспечивает достоверность финансовой отчетности, а также защищает интересы акционеров и инвесторов.

Также рассмотрим проблемы, с которыми может столкнуться организация при внедрении и поддержке системы внутреннего контроля, и возможные пути их решения.

- Что такое система внутреннего контроля

- Цели и задачи системы внутреннего контроля

- Принципы и виды внутреннего контроля

- Виды СВК

- Методы

- Какую роль выполняет СВК в системе управления

- Организация системы внутреннего контроля в компании

- Проанализировать бизнес-процессы

- Формализовать и оценить риски

- Выбрать подход к организации внутреннего контроля

- Внедрить контрольные процедуры

- Тестировать СВК

- Какие недостатки СВК часто встречаются на практике

- Недостаточность контроля

- Нет четкого определения ответственных

- Нет стандартизированных процедур контроля

- Преимущества внедрения СВК

- Для руководства и сотрудников компании

- Для акционеров и инвесторов

- Для аудиторов

- Выводы

Что такое система внутреннего контроля

Система внутреннего контроля (СВК) в организации представляет собой механизм наблюдения и контроля, созданный для обеспечения бесперебойного функционирования предприятия и увеличения его прибыли. Владелец компании направляет все свои ресурсы на укрепление организации и расширение источников дохода. Для обеспечения бесперебойной работы компании и выявления возможных нарушений в процессе хозяйствования владелец приходит к пониманию необходимости создания системы внутреннего контроля.

Система внутреннего контроля в управлении организацией представляет собой совокупность методов наблюдения, проверки и анализа всех хозяйственных процессов, влияющих на результаты экономической деятельности компании. Это включает в себя специальных сотрудников, методики исследования, аналитическое оборудование и технологии, необходимые для обеспечения эффективного контроля. Владелец компании нуждается в такой системе контроля, чтобы обезопасить себя от недобросовестных действий подчиненных и некачественного выполнения ими обязанностей, что может отразиться на финансовых результатах компании.

Организация системы внутреннего контроля в компании включает создание благоприятной среды для работы контролирующих органов, обеспечивая им доступ к техническому оборудованию и информации, необходимой для качественного контроля за работой сотрудников и выполнением ими обязанностей.

Создание системы контроля подразумевает проведение аудиторских проверок на всех функциональных участках компании.

Цели и задачи системы внутреннего контроля

В соответствии с положениями статьи 19 Федерального закона от 06.12.2011 № 402-ФЗ (в редакции от 30.12.2021) «О бухгалтерском учете», каждая организация обязана организовать и реализовать внутренний контроль.

Внутренний контроль представляет собой процесс, направленный на достижение достаточной уверенности в том, что компания:

- достигает своих целей и задач, включая достижение финансовых и операционных показателей, сохранение активов;

- представляет достоверную и своевременную бухгалтерскую (финансовую) и прочую отчетность;

- соблюдает применимое законодательство при совершении хозяйственных операций и ведении бухгалтерского учета.

Внутренний контроль помогает в достижении целей компании путем предотвращения или выявления нарушений установленных правил и процедур, искажений данных в бухгалтерском учете и финансовой отчетности.

Эффективность внутреннего контроля может быть ограничена:

- изменением экономической ситуации или законодательства, появлением новых обстоятельств, влияющих на компанию, но находящихся вне сферы ее контроля;

- превышением полномочий руководства или других сотрудников компании, включая сговор между сотрудниками;

- допущением ошибок при принятии решений или ведении бухгалтерского учета, включая составление финансовой отчетности.

Термин «внутренний контроль» часто ассоциируется с бухгалтерским учетом, но он охватывает не только эту сферу деятельности компании.

Основные аспекты внутреннего контроля включают:

- управление ресурсами (материальными, трудовыми, информационными, технологическими и др.);

- хозяйственные процессы (оборот денежных средств, производство продукции, заключение контрактов с клиентами, своевременная отгрузка продукции и т.д.);

- результаты деятельности компании (объем произведенной продукции, прибыль, рентабельность и т.д.).

Важно понимать, что цель внутреннего контроля не в том, чтобы выявлять проблемы и ошибки для наказания виновных, а в том, чтобы выявить проблемные области для их устранения и предотвращения ошибок.

Принципы и виды внутреннего контроля

Механизм контроллинга на предприятии осуществляется через иерархическое подчинение контролирующих органов, каждый из которых отвечает за проведение наблюдательных и проверочных мероприятий на своем уровне. Организация системы внутреннего контроля в организации с точки зрения структурно-иерархического подчинения зависит от формы правления на предприятии.

В маленьких фирмах с небольшим штатом сотрудников обычно контроль осуществляется непосредственно руководителем, в то время как в крупных компаниях он распространяется на различные структурные подразделения. Например, в корпоративных системах организация внутреннего контроля включает несколько структурных блоков:

- совет директоров;

- аппарат правления;

- комитет по аудиту;

- руководители отделений, которые контролируют деятельность своих подчиненных.

В случае надзора финансовых учреждений система внутреннего контроля кредитной организации предусматривает распределение соответствующих мероприятий на разных уровнях иерархии:

- органы управления;

- руководство;

- главный бухгалтер;

- ревизионная комиссия;

- специальные контролирующие подразделения;

- другие структурные подразделения органов контроля кредитной организации.

Виды СВК

Существует множество видов СВК, все отличаются по форме предоставления, полноте охвата и другим признакам. В этом разделе мы коротко рассмотрим эти методы.

По порядку осуществления:

- Административный.

- Управленческий.

- Финансовый.

- Технологический.

- Правовой.

- Бухгалтерский.

По форме предоставления:

- Фактический.

- Компьютерный.

- Документальный.

По временному признаку:

- Предварительный.

- Текущий.

- Последующий.

По полноте охвата:

- Полный и частичный.

- Сплошной или выборочный.

- Комплексный или тематический.

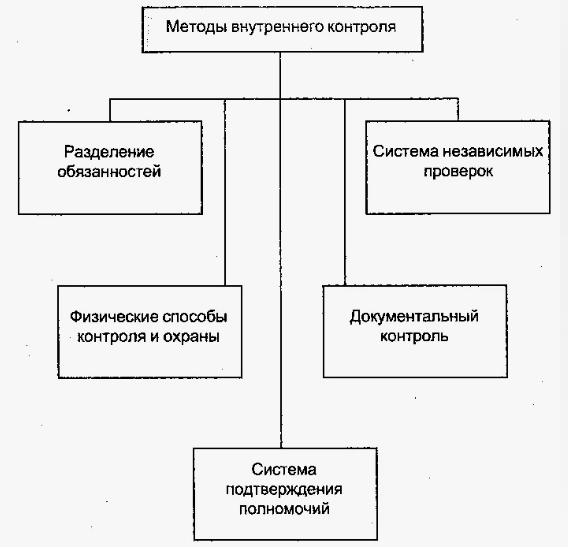

Методы

Кроме тех видов контроля, которые были упомянуты, на предприятии могут использоваться различные подходы к проведению ревизионных процедур.

Поэтому внедрение системы внутреннего контроля на предприятии включает в себя применение трех основных методологических стратегий.

Общеметодические приемы включают следующие методы контроля:

- Аудит — проверка бухгалтерской и финансовой деятельности.

- Мониторинг — анализ процедур в конкретных отделах предприятия.

- Ревизия — проведение проверочных манипуляций с документацией.

- Анализ — расчет экономических показателей и их сопоставление с нормами.

- Тематическая проверка — проверка конкретных аспектов, например, состояния кассы и наличия денежных средств.

- Служебное расследование — расследование несоответствий регламенту или правонарушений.

Приемы документального контроля включают следующие методы:

- Юридическая оценка — проверка договоров и другой документации компании юридическим отделом.

- Логический контроль — анализ рентабельности хозяйственных операций, отраженных в документах.

- Арифметическая проверка — расчет и сопоставление показателей в документах с реальными данными.

- Встречная проверка — анализ первичной документации за определенный период, включая накладные и корректировки к налоговым документам.

- Формальная проверка — контроль за наличием обязательных документов, использованных для осуществления операций.

- Сравнительная проверка — выявление несоответствий и ошибок в цифрах и данных в документах.

Приемы фактического контроля включают следующие методы:

- Инвентаризация -проверка системой внутреннего контроля бухгалтерского учета в организации наличия и пересчета основных средств, материальных и нематериальных активов, наличных и безналичных финансов и т. д.

- Экспертиза — проведение анализа с участием эксперта или специалиста по конкретному вопросу.

- Визуальное наблюдение — контроль за деятельностью сотрудника со стороны, например, старший бухгалтер наблюдает за выполнением обязанностей рядовым бухгалтером.

- Контрольный замер — внезапное проведение проверки определенной операции на предприятии с целью сравнения с нормой.

- Анализ управленческой информации — изучение приказов, распоряжений и других документов внутреннего характера и проверка результатов их выполнения.

Какую роль выполняет СВК в системе управления

Система внутреннего контроля (СВК) играет важную роль в управлении компанией во время выполнения ее деятельности, проходящей через три основные стадии: планирование, выполнение планов и контроль.

На стадии контроля происходит анализ отклонений между фактическими и запланированными данными с целью оценки возможности достижения поставленных целей и задач. Контроль осуществляется на всех этапах функционирования компании и имеет три вида: предварительный, текущий и последовательный.

Управленческая деятельность пронизывает операционную и контрольную сферы, воздействуя на объекты управления на основе обмена информацией и результатов контрольной деятельности. Если контроль выявляет существенные отклонения, руководство компании может корректировать цели и планы.

Таким образом, контроль выполняет роль обратной связи, способствуя целенаправленной работе бизнес-процессов компании и эффективному использованию ресурсов, соблюдению законодательства и достижению общих целей компании.

Контроль является как самостоятельной функцией управления, так и встроенным элементом операционной деятельности, обеспечивая оптимальный ход бизнес-процессов. Достижение стратегических и тактических целей компании возможно только при грамотном управлении, сопровождающемся проведением внутреннего контроля.

Установка системы внутреннего контроля в организации, независимо от ее формы собственности, включает выполнение определенных функций со стороны соответствующих органов. Каждая проверка в рамках контроллинга направлена на достижение определенных целей.

Главной целью СВК в системе управления является обеспечение бесперебойной работы предприятия с постоянным и стабильным доходом. Это возможно только при реализации целого ряда стратегических функций, включая:

- Мониторинг хозяйственной деятельности и внешней среды компании — отслеживание рыночных тенденций, изменений в потребительском спросе, анализ конкурентов и их стратегий.

- Разработка стратегических направлений деятельности предприятия — определение основной цели компании и тактических шагов для ее достижения.

- Создание системы оценки и управления рисками — оценка потенциальных угроз для бизнеса и разработка мер по их управлению.

- Оценка проектов инвестирования и капиталовложения — анализ эффективности и доходности инвестиционных проектов.

Кроме того, система внутреннего контроля бухгалтерского учета включает такие ключевые функции как:

- Изучение систем бухгалтерского учета.

- Оценка их производительности и эффективности.

- Финансовый анализ и контроль бухгалтерского учета.

- Мониторинг методов контроллинга.

- Соблюдение законодательства и внутренних норм.

- Контроль сотрудников.

- Оценка надежности информационных данных.

- Консультации по бухгалтерским, налоговым и правовым вопросам.

- Участие в автоматизации учета.

- Проверка выполнения плановых показателей.

Организация системы внутреннего контроля в компании

Внедрение СВК — это процесс, который требует затрат ресурсов и включает в себя привлечение сертифицированных специалистов. Давайте рассмотрим, из каких этапов он состоит:

Проанализировать бизнес-процессы

Для выявления узких мест и потенциальных проблем необходимо начать с тщательного анализа и описания бизнес-процессов. Эксперты проводят моделирование процесса самостоятельно, опрашивая сотрудников и изучая внутренние стандарты и процедуры.

Есть также возможность воспользоваться программными средствами для автоматизации анализа бизнес-процессов, такими как VK Process Mining, чтобы ускорить этот процесс.

Формализовать и оценить риски

После тщательного моделирования и анализа бизнес-процессов определяются методы их улучшения и выявляются потенциальные риски на различных этапах. Затем на основе полученных данных создается реестр рисков.

Далее разрабатываются критерии для оценки рисков и разрабатываются стратегии управления ими, чтобы оценить степень воздействия определенных ошибок на эффективность работы организации.

Выбрать подход к организации внутреннего контроля

При выборе стратегии организации внутреннего контроля учитывается, будет ли контроль ориентирован на риски, то есть проводиться в зависимости от оценки критичности риска (вероятности его возникновения и последствий).

При выборе непрерывного подхода к контролю, внутренний контроль осуществляется непрерывно. Это помогает организовать систему управления операционными рисками и принимать меры по повышению эффективности корпоративного управления.

Внедрить контрольные процедуры

Контрольные процедуры являются неотъемлемой частью системы внутреннего контроля и направлены на предотвращение или снижение возможных рисков.

Однако важно не только их разработать и внедрить, но и регулярно исполнять, собирать и хранить результаты этих процедур, такие как акты сверки отчетности, для последующего анализа и оценки эффективности.

Тестировать СВК

Для обеспечения надлежащего функционирования системы внутреннего контроля важно регулярно проверять ее работоспособность и вносить улучшения при необходимости. Для этого необходимо систематически отслеживать выполнение контрольных процедур и оценивать их воздействие на бизнес-процессы.

Например, в рамках контрольной процедуры, направленной на предотвращение ошибок при подготовке закрывающих документов, могут быть введены дополнительные этапы согласования.

Если задержка в подписании актов приема-передачи приводит к выплате неустоек контрагентам из-за просроченных сроков, это может свидетельствовать о неэффективности существующих мер по управлению рисками. В таком случае требуется пересмотреть оценку риска и обновить процедуры работы с ним для сотрудников.

Какие недостатки СВК часто встречаются на практике

Эффективное функционирование системы внутреннего контроля (СВК) зависит от того, что собственник или руководство организации могут осуществлять оперативный контроль на любом этапе.

Важно, чтобы этот контроль был оперативным, но не требовал полного вовлечения в каждый бизнес-процесс, чтобы избежать утонения в деталях.

Вместо этого необходима краткая аналитическая информация, которая обеспечит необходимую основу для принятия решений по улучшению ситуации.

Недостаточность контроля

Существует ряд проблем с контролем, когда некоторые важные аспекты контроля остаются незамеченными. Например, в некоторых компаниях акцентируют внимание исключительно на предотвращении недоплаты налогов, но игнорируют возможные переплаты.

Иногда сотрудники принимают решения о налоговых вопросах необдуманно, что может привести к упущению возможности вернуть компании ее собственные средства. Это является одним из примеров недостатков в системе контроля, где некоторые важные аспекты остаются незамеченными или игнорируются.

Нет четкого определения ответственных

Часто возникает ситуация, когда причинен ущерб, но не удается четко выделить конкретных работников, которые могли бы быть причастны к этому.

Это представляет особую опасность для руководителей и владельцев предприятий, поскольку в определенных обстоятельствах их могут обвинить в умышленном создании условий для уклонения от налогов и других нарушениях, что может привести к уголовной ответственности.

Наблюдается увеличение случаев привлечения руководителей и владельцев компаний к субсидиарной ответственности за долги предприятий.

Это связано с тем, что отсутствует четкое определение лиц, несущих ответственность, что увеличивает риск возникновения юридических проблем и финансовых потерь для компаний и их владельцев.

Нет стандартизированных процедур контроля

В результате отсутствия стандартизированных процедур каждый сотрудник осуществляет контроль по своему усмотрению и в удобное для него время.

Например, одним из распространенных нарушений является проведение формальной инвентаризации, что создает благоприятные условия для возникновения хищений и злоупотреблений.

В аудиторской практике нередко встречаются ситуации, когда контроль отсутствует в течение длительных периодов. Это приводит к серьезным рискам для организации и может способствовать различным видам финансовых нарушений и потерь.

Преимущества внедрения СВК

На самом деле, внедрение системы внутреннего контроля имеет довольно много весомых преимуществ. От ее появления выигрывает не только сегмент руководителей и сотрудников, но и другие специалисты, связанные с компанией или проектом.

Рассмотрим сильные стороны СВК более подробно для каждого кластера.

Для руководства и сотрудников компании

Эффективная система внутреннего контроля играет ключевую роль в современном управлении организацией. Она не только способствует четкому определению обязанностей сотрудников, но и помогает выявить потенциальные риски, которые могут повлиять на достижение целей компании.

В результате внедрения такой системы исполнители получают четко определенные границы ответственности, что способствует более эффективному выполнению задач и достижению целей.

Кроме того, процессы внутри компании становятся более прозрачными, что упрощает взаимодействие между подразделениями и способствует снижению вероятности конфликтов и несоответствий.

Важным аспектом является также повышение качества отчетности благодаря более строгому контролю за финансовой и операционной деятельностью организации. Таким образом, система внутреннего контроля является неотъемлемой частью эффективного управления и способствует обеспечению стабильности и устойчивого развития компании.

Для акционеров и инвесторов

Строгое соблюдение формализованных стандартов внутреннего контроля и риск-менеджмента в организации является ключевым фактором, способствующим укреплению доверия акционеров к руководству и повышению оценки эффективности корпоративного управления.

Внедрение системы внутреннего контроля также придает компании большую привлекательность в глазах потенциальных инвесторов. Исследование, проведенное Goldman Sachs, показывает, что внедрение такой системы способно увеличить акционерную стоимость компании на 5–10%.

Для аудиторов

Благодаря выявлению и исправлению ошибок еще на этапе подготовки отчетности сокращается необходимость в последующих корректировках.

Это в свою очередь уменьшает время, затрачиваемое на аудиторскую проверку, что позволяет аудиторам более глубоко сосредоточиться на улучшении системы управления рисками и выявлении потенциальных возможностей для роста в бизнес-процессах.

Выводы

В заключение, система внутреннего контроля представляет собой важный инструмент управления, направленный на обеспечение эффективности и надежности бизнес-процессов в организации. Ее основная цель заключается в минимизации рисков и обеспечении соблюдения законности и правил внутреннего управления. Принципы внутреннего контроля, такие как целостность, компетентность, независимость и надежность, играют ключевую роль в обеспечении эффективного функционирования системы.

Различные виды внутреннего контроля, такие как финансовый, операционный, информационный и соответствие, позволяют организации охватывать различные аспекты своей деятельности и минимизировать риски в каждой сфере. Организация системы внутреннего контроля требует внимательного анализа бизнес-процессов, формализации процедур контроля, определения ответственных лиц и непрерывного мониторинга ее эффективности.

Несмотря на многочисленные преимущества, такие как повышение уровня доверия акционеров и инвесторов, снижение рисков и улучшение управления, система внутреннего контроля также имеет свои недостатки, включая высокие затраты на внедрение и поддержание, а также необходимость постоянного совершенствования и адаптации к изменяющимся условиям рынка и законодательства.