В 2021 программа налогового мониторинга (далее – НМ), претерпела очередные трансформации и стала более доступной для желающих перейти на новую форму отчетности. Эксперты уверены, что значительные преимущества, предоставляемые системой, позволяют минимизировать риски и предотвратить негативные последствия – основная причина популярности этого нововведения, уже принятого в некоторых странах мира. Однако возможность принимать решение о переходе на налоговый мониторинг и его проведении по-прежнему могут только некоторые игроки отечественного рынка.

- Кто может перейти на налоговый мониторинг: критерии участия

- Необходимые документы для вступления в налоговый мониторинг

- Порядок перехода на налоговый мониторинг

- Подготовка к переходу

- Разработка дорожной карты

- Составление регламента информационного взаимодействия для вступления в налоговый мониторинг

- Сведения о системе внутреннего контроля

- Подача заявления о проведении налогового мониторинга

- Получение ответа от налоговой инспекции

- Практика перехода на налоговый мониторинг: оценка готовности компании

- Отказ от ручного труда и рутинных операций

- Унификация отчетности в учетных процессах

- Актуальность внутренних политик

- Ведение нормативно-справочной информации

- ЭДО и регламенты по работе с первичной документацией

- Реально ли перейти на налоговый мониторинг своими силами

- Вопросы и возможные сложности

Кто может перейти на налоговый мониторинг: критерии участия

Еще недавно круг участников был сильно ограничен, перейти на НМ могли крупные игроки, с совокупной суммой доходов в 3 млрд в отечественной валюте. ФЗ № 470, вносящий коррективы в Налоговый кодекс, значительно снизил критерии для перехода на НМ.

В настоящее время необходимо соответствие всем выставленным критериям, однако идет обсуждение возможности перехода на проведение налогового мониторинга компаниям, соответствующим одному из триады требований:

- суммарно уплаченные налоги – не менее ста млн. руб.;

- доходы (согласно бухгалтерским отчетами – от миллиарда в национальной валюте);

- активов на конец года (по официальной документации – 1 (и более) млрд руб.).

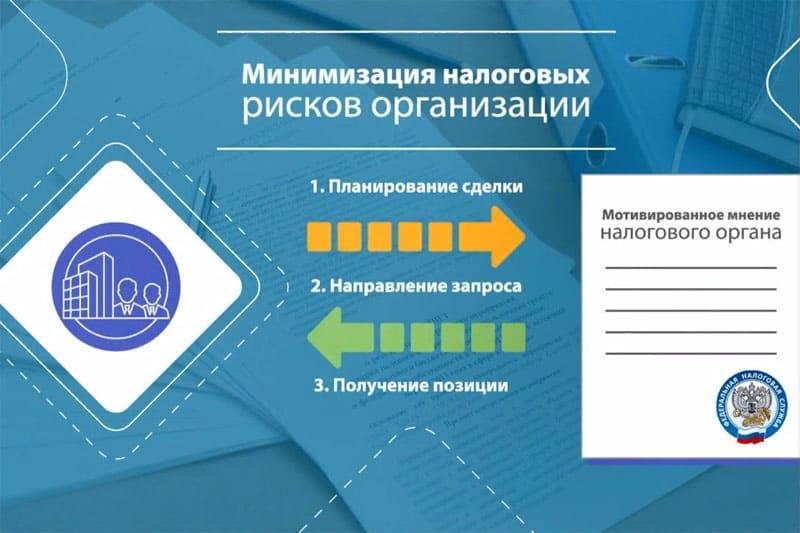

Кроме этого – разработанная система внутреннего контроля, отвечающая требованиям приказа от ФНС, подготовленная система информационного взаимодействия с надзорным органом, пакет документов и написанное заявление, установленные для перехода сроки и их непременное соблюдение.

Система внутреннего контроля (далее – СВК) – определяющий для подаваемого количества документов момент. Чем выше уровень ее организации, тем меньше следует ожидать проверок от налоговой инспекции. Два первых критерия проверяются пока по итогам 2022, состояние активов – на последний день 2020 того же года.

Необходимые документы для вступления в налоговый мониторинг

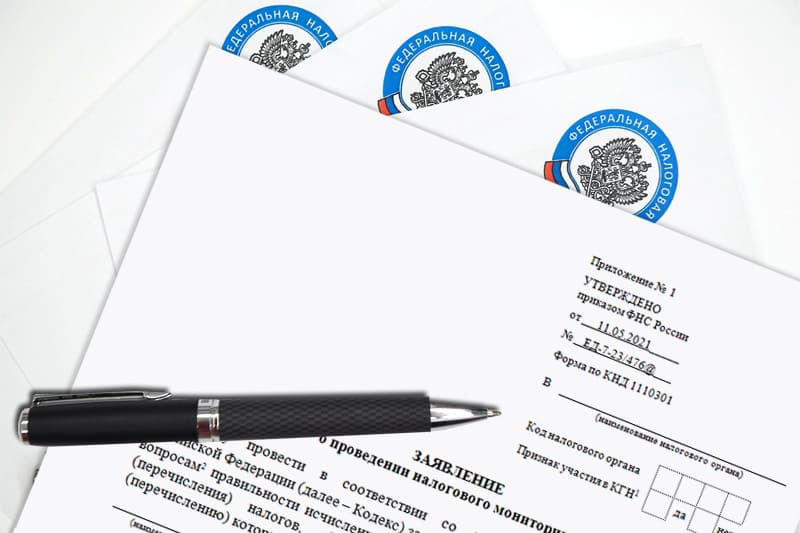

Для перехода на НМ, компанию проверяют на соответствие базовым критериям. Заявление и пакет документов следует подать не позднее 1.09.2023 (на проведение налогового мониторинга в сроки с января 2024). До этого времени уже должна быть разработана и внедрена СВК, по шаблону из СБИС составлен план-график перехода. После написания по заданной форме заявления в ФНС о проведении налогового мониторинга, к нему прилагают необходимые для процедуры документы:

- форму и регламент осуществляемого между налогоплательщиком и надзорным органом, взаимодействия;

- сведения об участниках и партнерах, чья доля не менее четверти от общего количества;

- отчетность по налогам за текущий временной период;

- порядок обустройства и работы СВК в организации – претенденте на участие в системе налогового мониторинга (внутренние документы).

Проверка на соответствие критериям, зафиксированным в видоизмененном НК, непременное состояние готовности информационной системы. Оценка состояния СВК и разработка дорожной карты на предварительном этапе, получают логичное завершение в написании заявления, к которому прилагается подтверждающая документация.

До начала последнего месяца осени принимается решение об удовлетворении просьбы или об отказе в ее выполнении. Причин для этого несколько, поэтому на предварительном этапе нужно готовиться особенно тщательно.

Порядок перехода на налоговый мониторинг

Процедура весьма условно делится на предварительный этап и основной. Но от качественности проведения первого зависит, будет ли вообще наступление второго. Период мониторинга составляет 12 месяцев – с первого и до последнего дня года, однако после его завершения 31.12. Проверка длится до 1.10 следующего за годом участия в НМ временного периода (календарного года), и у ФНС есть возможность продлить этот срок, если компания внесла уточнения.

План график по переходу на налоговый мониторинг и дорожная карта видоизменены и представлены в обновленном формате. В дополнение к приказу , где они отсутствовали, хотя и необходимы при инициации перехода, в мае 2021 вышло письмо ФНС (№ СД-4-23/7614@), где есть утвержденные формы.

Подготовка к переходу

Подробные инструкции, как перейти на налоговый мониторинг, приводятся уже на период с 2024. Подробные разъяснения опубликовали специализированные порталы. Как только прошло согласование дорожной карты (для организаций с госучастием оно проходит в центральном аппарате ФНС), можно подавать документы на вхождение в систему НМ. Так рекомендует и налоговая инспекция.

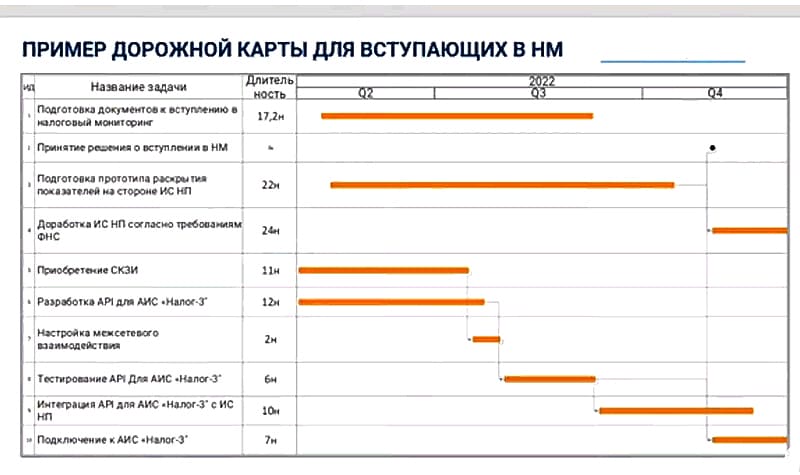

Разработка дорожной карты

До 1.07. организация должна представить дорожную карту. Если она с государственным участием – то обращение только по месту, где стоит на учете или зарегистрирован самый крупный налогоплательщик. В разработке этого документа непременно принимает участие налоговый инспектор. Дорожная карта (далее – ДК) – это подробная схема с перечислением подготовительных мероприятий и сроков их завершения. Налогоплательщик расписывает каждый шаг, который он должен сделать:

- выбор, описание и представление информационной системы;

- разработка, документы и ответственные за формирование и работу СВК;

- тестовое подключение и его настройка;

- назначение ответственных за этапы подготовки мониторинга;

- согласование в надзорных органах.

У ДК нет определенного законодательно срока представления, однако есть настоятельные рекомендации, которых лучше придерживаться. Она должна быть готова и презентована не позднее, чем за 6 мес. до подачи заявления. А у него есть законодательные ограничения по времени подачи. Дорожная карта представляется по месту учета организации или ее самого крупного налогоплательщика.

План-график необходим только зависимым организациям (дочкам), а самостоятельным не нужен.

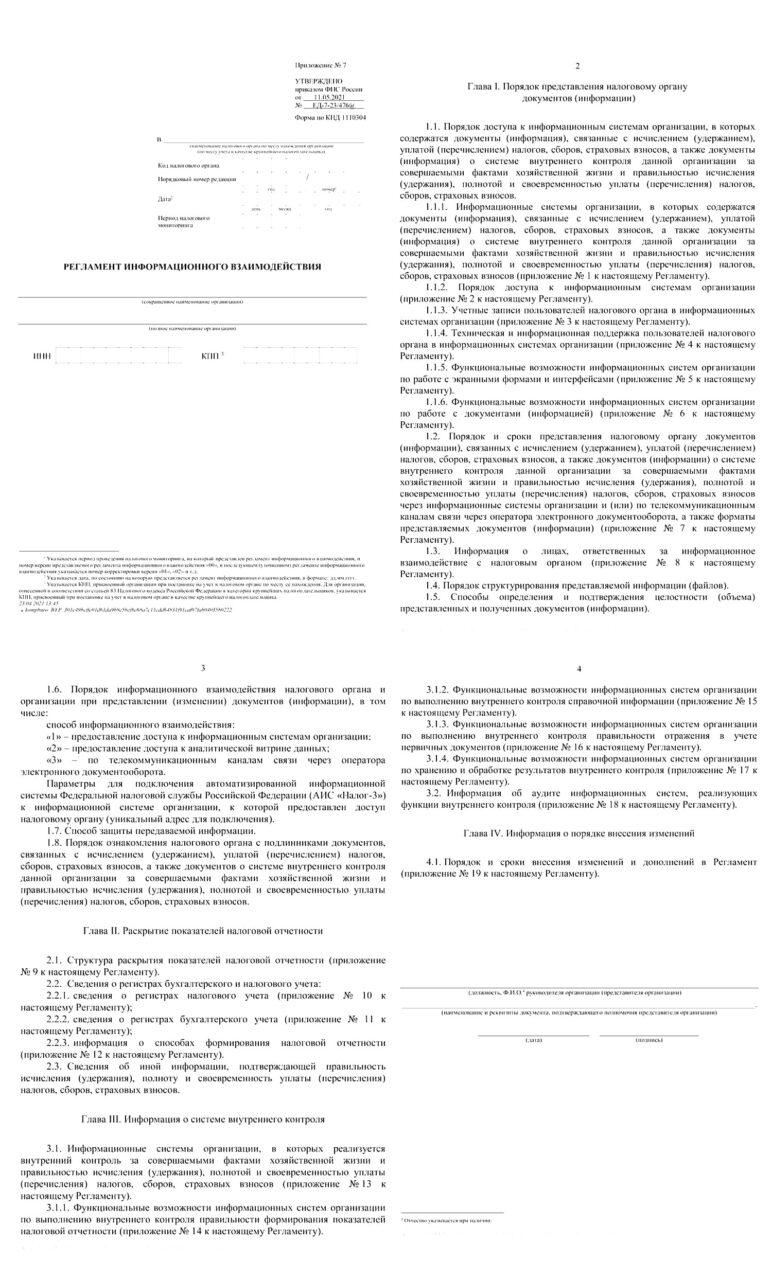

Составление регламента информационного взаимодействия для вступления в налоговый мониторинг

РИВ при НМ – официальный документ, в котором приводится подробное описания порядка взаимодействия между организацией и ФНС. В Налоговом кодексе (ст. 105) приведены требования к содержанию Регламента:

- порядок взаимодействия и инструменты предоставления информации;

- доступ к ИС компании по актуальным темам и документам;

- отражение сведений в оговоренном порядке, данные о бухгалтерском учете и СВК.

Обновленная редакция приказа вступила в действие с 15 августа 2021. При составлении РИВ с ней можно ознакомится здесь:

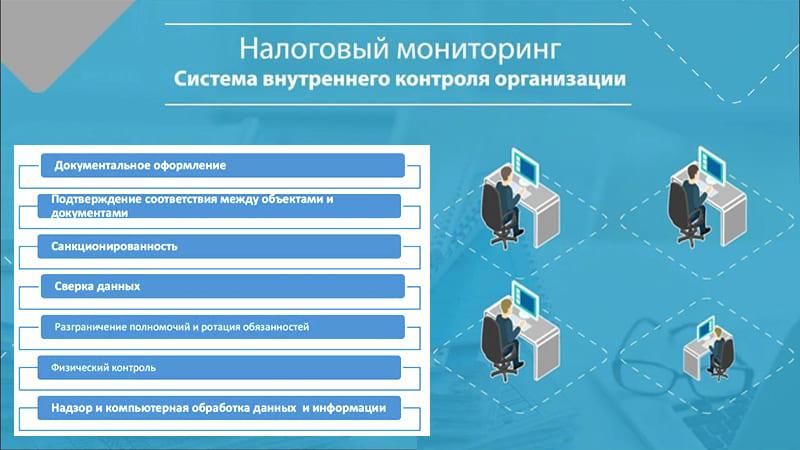

Сведения о системе внутреннего контроля

СВК – непременная составляющая налогового мониторинга. Требования к ее организации и формы документов, которые нужно сдать в отделение ФНС России, оговорены в Приказе № ЕД-7-23/518, изданном в мае 2021. Необходимость его издания продиктована процессом стандартизации информации, чтобы налоговики могли обрабатывать ее в автоматическом режиме. Конкретизация сделает возможным применение риск-ориентированного подхода.

К информации об организации СВК в компании прибавились:

- риски: общие и по отдельным сделкам;

- контрольные процедуры и итоги их проведения;

- оценки уровня СВК;

- мероприятия по ее оптимизации.

Внесены изменения в таблицы данных, появилась отчетность о количестве проверенных документов, изменены и уточнены сроки отчетности.

Подача заявления о проведении налогового мониторинга

Форму, утвержденную в 2021 все еще по инерции, называют новой, но она работает уже два года и в 2023 не изменилась, как и порядок его подачи:

- срок – не позднее 31 августа;

- форма – утвержденная в 2021 (на профильных порталах доступно бесплатное скачивание);

- приложение документов – по утвержденному списку (РИВ, информация о крупных налогоплательщиках, сведения о СВК и учетной политике);

- заполнение формы (всех блоков – обязательное).

В заполненном заявлении о проведении в организации налогового мониторинга должны быть указаны все необходимые сведения, предусмотренные утвержденной формой. Оно возглавляет список документов, необходимых, чтобы запустилась процедура перехода на НМ.

Получение ответа от налоговой инспекции

В ст. 105 НК указывается, что ответ от ФНС должен быть принят до 1.11 текущего года, в случае положительного вердикта переход на НМ начинается с 1 января следующего. До начала последнего месяца осени организация имеет право отозвать свое заявление. Отказ в переходе мотивирован, можно поработать над исправлением погрешностей. Документы отправляются в электронном виде и лучше пакетом, а не в разные дни, это может быть оценено неодобрительно.

Практика перехода на налоговый мониторинг: оценка готовности компании

В ходе реализации кросс-функционального проекта происходит диагностика СВК и учетных ИС, подготовки ИТ-системы, организации электронного архива, создание витрины данных. Если привлечь интегратора с практическим опытом, он минимизирует сроки подключения и количество итераций сервисов, поможет пройти непростую подготовку и этапы контроля надзорным органом.

Отказ от ручного труда и рутинных операций

В формировании отчетности и регистров учета по налогам нередко превалирует проведение ручных операций нет единой аналитики, и автоматизация проведена неравномерно. Существуют разные варианты автоматизации. Утверждение перечня налоговых регистров поможет правильному оформлению учетной политики.

Унификация отчетности в учетных процессах

Если ведение бухгалтерского и налогового учета проводится с использованием разных учетных систем, неминуемо применение не всегда гармонирующих принципов аналитики, счетов и учетных процессов. Приглашение специалиста поможет провести консолидацию и унификацию, обеспечить комфортность взаимодействия налоговой и налогоплательщика.

Актуальность внутренних политик

Далеко не во всех компаниях они утверждены, а если и прошли закрепление в нормативных документах организации, то редко проходят актуализацию. Иногда применяемая политика противоречит Налоговому кодексу или не отвечает специфике проводимой бизнес-деятельности. Это отмечается в результате проверок, как и отсутствие методологии по значимыми показателям или учетным операциям.

В Приказе 476 изложены требования Налоговой службы, в соответствии с которыми учетную политику нужно актуализировать, а затем и утвердить.

Ведение нормативно-справочной информации

НСИ должна быть непременно унифицирована, правила ее ведения – разработаны и закреплены, а владельцы информации – определены.

Для приведения ее в соответствие с требованиями, придется пройти несколько шагов:

- унифицировать справочники;

- разработать и утвердить регламент ведения;

- установить систему, интегрированную со всеми имеющимися системами учета.

Ведение НСИ – аспект, которому уделяется пристальное внимание в ходе проверок. Это критерий, позволяющий искать поводы для мотивированного отказа в присоединении к системе НМ.

ЭДО и регламенты по работе с первичной документацией

Электронный документооборот нередко ведется людьми, не особенно озабоченными систематизацией и соблюдением регламента в работе с первичными документами, отсюда наличие существенных недочетов, выявляемых в ходе проверок:

- отсутствует единый перечень;

- нет закрытия ежемесячных периодов в бухучете;

- контролем занимается бухгалтерия, а административные аспекты в беспорядке;

- нет архива, отсутствуют системы автоматизации, рекомендованные в работе.

Как результат такого положения – отсутствии согласования, маршрутизации, архивирования и достаточной оперативности в предоставлении элементарных первичных документов.

Реально ли перейти на налоговый мониторинг своими силами

Учитывая сроки и достаточно жесткие требования к потенциальным участникам прогрессивной системы НМ, можно без малейшего сомнения утверждать, что даже при наличии выделенной команды на подготовку к проверке, справиться со всеми задачами не удастся. И дело не в том, что сотрудники компании недостаточно подготовлены или расторопны. Они не смогут самостоятельно провести оценку готовности состояния учетов и существующих рисков, доработку системы ЭДО, контроля, учета первичной документации, полностью подготовить к работе в новом режиме совместной работы налогоплательщике и территориального подразделения ФНС. Гонорар (размер) устанавливать можно мотивированный, по объему проделанной работы и затраченному времени.

Вопросы и возможные сложности

В ходе работы непременно возникнут затруднения, для разрешения которых понадобится программное обеспечение, у компаний, занятых подготовкой к переходу на НМ есть собственные наработки и практический опыт. Иногда экономия на оплате труда специалистов приводит к развитию затруднений в самых простых вопросах и формированию сложностей, там, где без них можно обойтись.

Затруднения могут возникнуть в интеграции, архивировании, обмене информации между системами и организации взаимодействия с налоговой в едином режиме.