Система быстрых платежей (СБП) — это революционное достижение в мире финансовых технологий, которое преобразило способы, которыми мы отправляем и получаем деньги, совершаем платежи и проводим финансовые операции.

С момента ее внедрения в России она стала неотъемлемой частью нашей финансовой жизни, предоставляя удивительные удобства и преимущества для как физических лиц, так и предпринимателей.

Давайте глубже погрузимся в этот инновационный мир СБП и рассмотрим, как она изменила нашу финансовую реальность и какие перспективы она открывает для будущего.

- Общие сведения

- Какие банки входят в Систему быстрых платежей

- Какое влияние оказала СБП на российскую систему переводов

- Назначение и принцип работы

- Особенности

- Последние новости платежной системы

- Банки РФ запустили оплату по QR через СБП за границей

- Центральный Банк ограничил размер комиссий за переводы физлиц юрлицам по СБП

- За билеты на самолеты компании FlyDubai можно заплатить через СБП

- Центральный Банк сообщил о рекордном числе покупок через СБП

- Техническая составляющая

- Сбои и проблемы в работе

- Замедленная работа системы и возможные сбои вследствие кибератаки

- Проблемы с обновлением лимитов

- Заключение

Общие сведения

Система быстрых платежей (СБП) была разработана и внедрена Банком России и Национальной системой платежных карт (НСПК) в начале 2019 года. С помощью СБП банковские клиенты могут осуществлять моментальные переводы средств между счетами в разных банках, используя простой идентификатор — номер мобильного телефона, который должен быть связан с банковским счетом.

Система быстрых платежей поддерживает несколько сценариев проведения переводов:

- c2c (customer-to-customer) — переводы между физическими лицами.

- me2me — переводы между собственными счетами в разных банках одного и того же клиента.

- c2b (customer-to-business) — переводы от физических лиц в пользу юридических лиц. Этот вид перевода часто используется для оплаты товаров и услуг с использованием QR-кодов.

- b2c (business-to-customer) — переводы от юридических лиц в пользу физических лиц. Этот сценарий применяется, например, для возврата средств от продавцов покупателям или для выплат, таких как переводы зарплат, страховые выплаты или предоставление микрозаймов гражданам.

С помощью СБП стало проще и удобнее осуществлять финансовые операции, и она предоставляет разнообразные сценарии для разных типов переводов между физическими и юридическими лицами.

Какие банки входят в Систему быстрых платежей

В Систему быстрых платежей (СБП) обязаны внедриться все банки, обладающие универсальной лицензией и одновременно являющиеся участниками платежной системы «Мир», а также соответствующие другим критериям. В России имеется 195 таких кредитных организаций.

По данным Центрального Банка на 19 января 2021 года, 191 из них, что составляет 98%, уже присоединились к Системе быстрых платежей. Представитель регулятора подчеркнул, что они ожидают присоединения остальных банков с универсальной лицензией и активно ведут работу в этом направлении.

Для остальных банков, которых к началу 2021 года было 371, участие в СБП является добровольным. В настоящее время в системе зарегистрированы 211 банков, включая 12 крупнейших, имеющих системное значение.

Эти крупные банки включают:

- Сбербанк

- ВТБ

- Альфа-банк

- «Открытие»

- Газпромбанк

- МКБ

- Райффайзенбанк

- Росбанк

- Промсвязьбанк

- Совкомбанк

- «Юникредит»

- Россельхозбанк

К началу 2021 года банкам требовалось обеспечить возможность переводов между физическими лицами. Для внедрения остальных сценариев установлены другие сроки: крупные системно значимые банки должны были подключить оплату покупок по QR-коду до 1 октября 2021 года, и это уже сделали некоторые из них, включая:

- ВТБ;

- Газпромбанк;

- «Открытие»;

- Промсвязьбанк;

- Райффайзенбанк;

- Росбанк.

Банки с универсальной лицензией должны внедрить QR-платежи до 1 апреля 2022 года, а также настроить переводы между гражданами по инициативе получателя и переводы от юридических лиц физическим лицам к этим же срокам.

Какое влияние оказала СБП на российскую систему переводов

Внедрение Системы быстрых платежей (СБП) изменило способы осуществления межбанковских переводов физических лиц в России. Ранее переводы требовали ввода банковских или карточных реквизитов, а также ожидания зачисления средств. Однако после запуска СБП клиенты получили доступ к сервису, позволяющему переводить деньги мгновенно, без необходимости указывать реквизиты получателя.

СБП предоставил простой идентификатор для переводов, что значительно упростило процесс и уменьшило время проведения операций. Теперь средства могут быть переведены сразу после подтверждения оплаты, делая процесс оплаты товаров и услуг быстрым и удобным, особенно в онлайн-пространстве.

Назначение и принцип работы

Главной целью Системы быстрых платежей (СБП) является предоставление быстрой, удобной и экономичной возможности для перевода средств на счета в других банках, используя простой идентификатор. Этот инструмент также направлен на улучшение качества банковских услуг, расширение доступности финансовых операций, снижение затрат на платежи для населения и стимулирование конкуренции на российском платежном рынке.

В начале своего развития СБП создавалась как конкурентная альтернатива Сбербанку, который первым предложил систему переводов по номеру телефона и доминировал на данном рынке. Сбербанк, изначально не желавший подключиться к СБП, был вынужден это сделать по закону и получил штраф за задержку в подключении к системе Банка России.

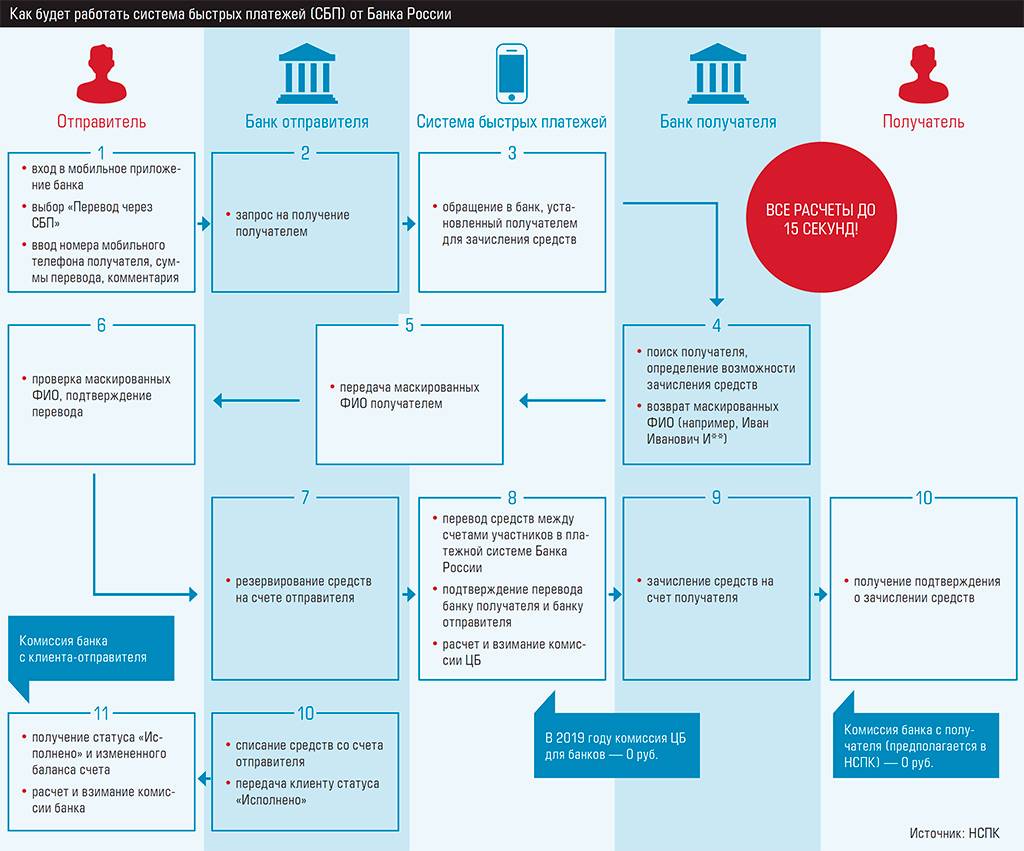

Система быстрых платежей (СБП) позволяет совершать переводы между физическими лицами с использованием мобильных приложений банков-участников этой системы.

Процесс осуществления таких переводов следующий:

- Пользователь должен активировать возможность приема и отправки переводов через СБП в мобильном приложении своего банка.

- В меню приложения выбирается опция «перевод через СБП» или «перевод по номеру телефона».

- Пользователь вводит номер телефона получателя средств.

- Затем выбирается банк, на счет которого необходимо осуществить платеж.

- Указывается сумма перевода.

- После этого деньги отправляются.

Важно отметить, что средства зачисляются мгновенно, и это можно сделать в любое время, даже в режиме 24/7.

Для оплаты товаров и услуг на кассе или на веб-сайте продавца необходимо просто поднести камеру смартфона к QR-коду, который содержит информацию о платеже. Сканирование QR-кода можно осуществлять с помощью банковских приложений или специальных приложений, созданных другими участниками рынка.

Ритейлер Wildberries уже предоставляет такую возможность, а Национальная система платежных карт (НСПК) разрабатывает собственное приложение СБП Pay.

В Системе быстрых платежей также реализована функция «Мгновенный счет», которая позволяет оплачивать покупки в интернете или мобильных приложениях магазинов. Клиент получает ссылку, содержащую все необходимые реквизиты для оплаты, и ему нужно лишь проверить сумму покупки, название магазина в своем мобильном банке и подтвердить оплату.

Особенности

СБП предоставляет удобную возможность осуществлять межбанковские переводы с использованием номера мобильного телефона. Один из ключевых плюсов — возможность мгновенных переводов, доступных в любой день, без ограничений выходных и праздников.

Для примера, предположим, что вам нужно перевести средства вашему знакомому, но у вас отсутствуют реквизиты его счета или номер карты. С Системой Быстрых Платежей (СБП) вам достаточно ввести только номер телефона получателя, и деньги моментально отправятся ему. Нет необходимости указывать банковские данные или даже фамилию получателя.

Этот способ перевода доступен через мобильное приложение, интернет-банк или банкомат. Клиенты могут осуществлять переводы как другим физическим лицам, так и между своими счетами в разных банках. Важно отметить, что переводы суммой до 100 000 рублей в месяц обычно осуществляются без комиссии.

Кроме того, СБП позволяет принимать платежи от юридических лиц. Например, в виде возврата средств после отмены покупки в магазине. Важным моментом является моментальное поступление средств на счет, в отличие от обычного возврата, который может занять 3–5 рабочих дней.

Система также упрощает процесс онлайн-покупок. Для этого необходимо просто выбрать опцию «Оплатить через СБП» при оформлении покупки в интернет-магазине. Благодаря этому, вам не придется вводить данные вашей карты и другие детали — достаточно подтвердить платеж, и покупка будет успешно завершена.

Также, это работает и в обычных магазинах. Просто отсканируйте QR-код или наведите камеру на него, затем подтвердите оплату в банковском приложении. Особенно важно отметить, что данная система действует даже на устройствах, не поддерживающих технологию NFC.

Это представляет собой новый уровень бесконтактной оплаты с использованием мобильного телефона, не подверженный санкциям и блокировкам иностранными компаниями.

После считывания QR-кода или выбора опции оплаты через СБП в интернет-магазине, оплата осуществляется одним нажатием в приложении банка.

Последние новости платежной системы

Система быстрых платежей (СБП) продолжает революционизировать финансовый мир, предоставляя пользователям новые и удобные способы проведения операций с деньгами. В этом разделе статей мы рассмотрим последние новости и события, связанные с СБП, и углубимся в их влияние на нашу повседневную жизнь и банковские операции.

Банки РФ запустили оплату по QR через СБП за границей

Российские банки расширяют географию оплаты с использованием QR-кодов через Систему быстрых платежей (СБП) за пределами страны, согласно информации, опубликованной в «Известиях».

На данный момент СБП оперативно функционирует в некоторых странах СНГ, Турции, Таиланде и на Кубе. Однако количество мест, где доступна оплата через СБП за рубежом, ограничено. Предполагается, что с увеличением числа банков, подключенных к этой системе, возможность оплаты с использованием QR-кодов станет более широко распространенной, как сообщает РИАМО.

Это инновационное развитие позволяет клиентам российских банков удобно и безопасно осуществлять платежи за границей, улучшая тем самым опыт использования финансовых услуг.

Центральный Банк ограничил размер комиссий за переводы физлиц юрлицам по СБП

С начала сентября 2023 года Центральный банк России ввел максимальные ставки комиссий для межбанковских переводов и комиссий, взимаемых банками за переводы физических лиц через Систему быстрых платежей (СБП) в пользу юридических лиц, индивидуальных предпринимателей и самозанятых. Решение об этом было принято советом директоров регулятора 17 марта.

Размер комиссий будет различаться в зависимости от типа услуг, за которые осуществляются переводы. Например, при оплате медицинских, образовательных, транспортных услуг, а также товаров и товаров повседневного спроса, лекарств и медицинских товаров, межбанковская комиссия составит 0,2 процента от суммы перевода, но не более 750 рублей за один перевод.

Максимальная комиссия, которую банки могут взимать с юридических лиц, индивидуальных предпринимателей и самозанятых за подобные операции, составляет не более 0,4 процента от суммы перевода, но не превышает 1 500 рублей за перевод.

При оплате жилищно-коммунальных услуг межбанковская комиссия составляет 0,1 процента от суммы перевода (но не более 5 рублей), а банки могут взимать комиссию в размере 0,2 процента от суммы перевода (но не более 10 рублей) с юридических лиц, индивидуальных предпринимателей и самозанятых.

Для всех остальных видов операций комиссии устанавливаются на уровне 0,5 процента (но не более 1 100 рублей) и 0,7 процента (но не более 1 500 рублей) соответственно.

Эти новые ограничения направлены на улучшение прозрачности и снижение комиссий при осуществлении переводов через СБП и будут способствовать более доступным и выгодным финансовым операциям для граждан и предпринимателей.

За билеты на самолеты компании FlyDubai можно заплатить через СБП

FlyDubai, эмиратская авиакомпания, осуществляющая рейсы из Дубая, объявила о важном обновлении для своих клиентов из России — возможности оплаты авиабилетов через Систему Быстрых Платежей (СБП). Эту информацию предоставил представитель авиакомпании в интервью РИА Новости в воскресенье.

Теперь клиенты из России могут воспользоваться удобной опцией оплаты своих билетов через СБП, связавшись с контактным центром компании в России. Представитель FlyDubai подчеркнул, что компания стремится облегчить процесс оплаты для своих пассажиров и продолжит искать новые способы улучшения опыта путешественников.

Центральный Банк сообщил о рекордном числе покупок через СБП

Центробанк России представил внушительные цифры о росте использования Системы Быстрых Платежей (СБП) в прошлом году, отмечая, что количество покупок, совершенных через эту систему, утроилось и достигло рекордных значений, превышающих предыдущие показатели работы СБП в 26 раз.

Система Быстрых Платежей была внедрена в России в конце января 2019 года и предоставляет гражданам возможность переводить деньги друг другу по номеру телефона, а также оплачивать товары и услуги с использованием QR-кодов.

Центробанк сообщил, что количество магазинов, предлагающих клиентам оплату товаров и услуг через СБП, выросло в 2022 году в трое и превысило полмиллиона. Граждане использовали этот способ оплаты для 358 миллионов покупок, на общую сумму 720 миллиардов рублей.

Это в 26 раз больше, чем за весь предыдущий период работы системы.

С ростом популярности СБП увеличивается и количество его пользователей. В среднем, за прошлый год количество пользователей увеличивалось на 13–15% квартал к кварталу. В четвертом квартале 2022 года число пользователей превысило 65 миллионов.

Техническая составляющая

Разработкой и поддержкой системы быстрых платежей занимается та же компания, что и системы «Мир» — Мир Plat.Form. Для обеспечения надежной и бесперебойной работы СБП, используется внушительная инфраструктура, включая 10 центров обработки данных (ЦОДов), 600 километров оптических сетей и более 5000 серверов.

Команда специалистов, превышающая 700 человек, смогла быстро создать инфраструктуру, способную обрабатывать миллиарды транзакций ежегодно с уровнем отказоустойчивости и доступности на уровне 99,999%.

Для разработки и расширения функциональности СБП используется современный стек технологий, включая OpenAPI и Swagger для интеграционных взаимодействий, Angular и TypeScript для фронтенда, а также интеграцию с Hazelcast, Redis и Kafka.

Обработка данных осуществляется на базах данных PostgreSQL, Cassandra и Clickhouse, а безопасность приложений поддерживается с использованием собственных разработок.

Автоматизация сборки приложений осуществляется с помощью Gradle, а задачи сборки и тестирования запускаются через Jenkins. Для доставки приложений в среду исполнения применяется AWX.

Сбои и проблемы в работе

В этом разделе мы подробно изучим различные трудности, с которыми пользователи могут столкнуться при использовании данной платформы. Наша задача — предоставить подробную информацию о стабильности и технических аспектах функционирования этого сервиса.

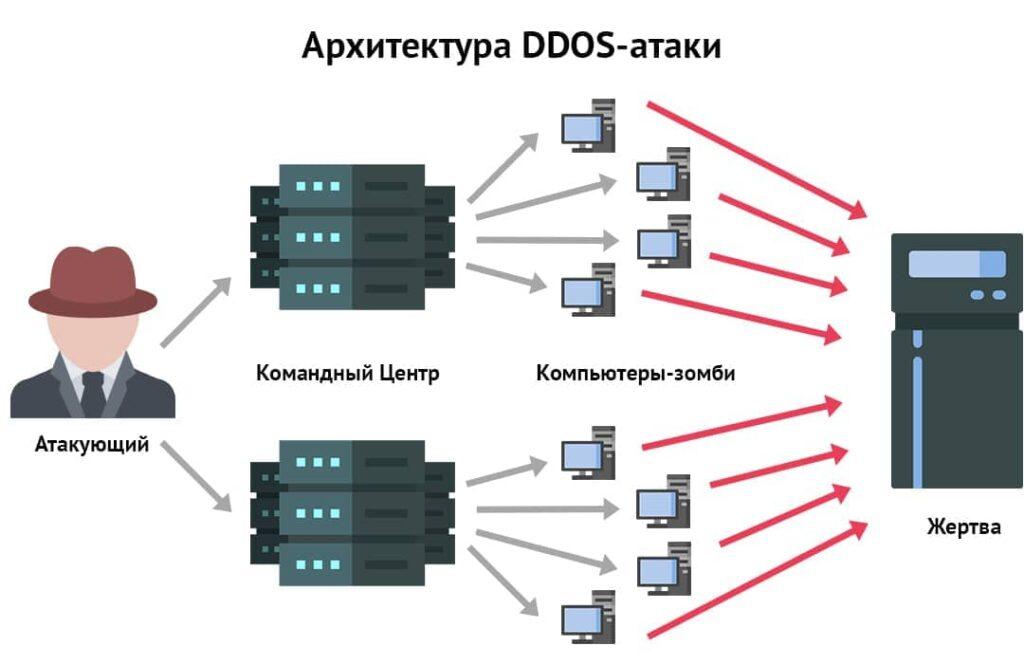

Замедленная работа системы и возможные сбои вследствие кибератаки

Центральный банк предупредил о возможных сбоях и замедленной работе Системы быстрых платежей (СБП) из-за увеличивающегося числа DDoS-атак. Этот инцидент влияет на каналы связи телеком-провайдеров, что может привести к временному замедлению операций в рамках СБП. Пользователи могут столкнуться с медленным выполнением операций или потребностью повторить их через некоторое время.

Центральный банк России утверждает, что такие сбои не влияют на сохранность средств клиентов, и оператор СБП «Национальная система платежных карт» уже работает с телеком-провайдерами для решения текущей ситуации.

Ранее клиенты различных банков, таких как Тинькофф Банк, Райффайзенбанк, Сбербанк и ВТБ, столкнулись с проблемами при осуществлении переводов через СБП. Они не могли успешно осуществить переводы, и в некоторых случаях переводы вообще не проводились. Другие банки также сообщили о временной недоступности операций через СБП по «независящим от банка причинам».

Проблемы с обновлением лимитов

Пользователи электронного кошелька «ЮMoney» столкнулись с проблемой при попытке перевода денег через Систему быстрых платежей (СБП). В определенный момент система автоматически сообщила о максимальной сумме перевода в российской валюте, равной 0,00 рублей.

Пользователи утверждают, что не превысили установленные лимиты и не делали переводов в предыдущие 24 часа. По всей видимости, обновление лимитов СБП вводило пользователей в заблуждение, и возникли технические затруднения при перечислении денег.

Проблемы были замечены у клиентов различных банков, однако массового сбоя не произошло, и ситуация впоследствии стабилизировалась.

Заключение

Подводя итог можно сказать, что система быстрых платежей (СБП) в России представляет собой мощный инструмент, который значительно упрощает и ускоряет процесс переводов и оплаты товаров и услуг. С помощью СБП граждане и бизнес-сектор получили возможность совершать моментальные переводы по номеру телефона, облегчая повседневные финансовые операции.

Система также содействует конкуренции на российском платежном рынке, способствуя развитию новых технологических решений и улучшению качества финансовых услуг. Однако, несмотря на все преимущества, она стоит перед вызовом обеспечения высокой степени безопасности и защиты данных пользователей, чтобы обеспечить надежность и доверие к системе в будущем.

В целом, СБП открывает перед российской финансовой системой новые перспективы и способы улучшения финансовой инфраструктуры страны.