Темпы роста российского облачного рынка составляют около 30% в год. Провайдеры рассчитывают на приход в него малого и среднего бизнеса и предлагают все новые сервисы, позволяющие предприятиям заняться решением основных задач, а вопросы управления и развития — передать ИТ-аутсорсерам.

Как разобраться в сложном ИТ-фундаменте цифрового предприятия, какие перспективы для банковского дела открывают облачные структуры — обо всем рассказал директор департамента информационных технологий банка «Ак Барс» Тимур Колескин.

Методы снижения затрат на ИТ

Расскажите несколько слов о себе, как Вы пришли в эту специальность?

Тимур Колескин: Специальностью это, конечно, не назовешь, это наверное совокупность задач, которые передо мной поставили, и тот опыт, который был получен мной на предыдущих местах работы. Он однозначно позволил мне сейчас возглавить «Ак Барс Цифровые технологии». Образование у меня помимо технического высшего — General management. Это позволяет достаточно широко смотреть на бизнес-задачи, которые стоят перед банком и «Ак Барс Цифровые технологии».

Как давно была создана эта компания и какие цели она ставила перед собой?

Тимур Колескин: Компания была создана в 2016 году. И цель была — именно запустить цифровую трансформацию в «Ак Барс» банке, а первое, с чего начали тогда, — это с мобильного приложения как современного канала дистрибуции банковских продуктов. Это мобильное приложение занимает и продолжает занимать достаточно высокие места в рейтингах Markswebb, что говорит о том, что те технологии и те подходы, которые мы применяем к развитию этого канала дистрибуции онлайн-банкинга, мобильного онлайн-банкинга, они соответствуют рыночным и отраслевым тенденциям.

То есть Вы старались сделать то, что хотят видеть клиенты банка?

Тимур Колескин: Да, конечно. Самое главное — это слушать и слышать клиента и следовать за ним, с одной стороны, но с другой стороны, предлагать ему что-то новое для того, чтобы понимать, насколько это ему подходит.

Каких успехов Вам удалось достичь за фактически более пятилетний этап развития компании? Скорее всего, Вы создали множество приложений, испытали какие-то новые технологии?

СМОТРИТЕ ТАКЖЕ: Salebot

Тимур Колескин: Стратегия банка «АК Цифровые технологии» как компании по технологическому развитию банка направлена на то, чтобы в первую очередь обеспечить и сформировать фокус на собственную разработку так называемого Front и Middle слоя, где формируются непосредственно продукты банка и канал дистрибуции.

Эта стратегия себя оправдала, особенно сейчас с учетом последних событий она показала, что именно это позволяет банку становится гибче, быстрее менять продукты и самое главное — быть независимым относительно внешних каких-то вендерских решений. Это действительно дает нам уверенность в том, что внешние события никак не скажутся на нашем развитии, а возможно, даже в определенном смысле поспособствуют еще большему развитию и клиентской базы, и наших продуктов.

Когда начинался период пандемии, люди испугались, столкнулись с какими-то сложностями. Как Вам кажется, Ваша компания, может, ей это помешало или помогло, это было вызовом? Как это происходило у Вас?

Тимур Колескин: Мы были готовы к тому, чтобы перейти в режим удаленной работы, что, по сути, является первым вызовом, с которым столкнулись особенно крупные организации, которые не были готовы до этого к тому, чтобы коммуницировать в таком режиме. То есть это на самом деле такая серьезная задача, но технологически так получилось, что мы готовились к переходу на новые средства унифицированных коммуникаций, что позволило нам достаточно оперативно перейти в этот удаленный режим работы и продолжить абсолютно бесшумно все наши внутренние бизнес-процессы.

Что же касается именно бизнеса, то есть того, как повлияла пандемия на наши продукты, конечно же, определенные изменения были, но, откровенно говоря, основная тенденция — это то, что увеличилась транзакционная активность, потому что стало больше эквайринговых операций. Поэтому в данном моменте тоже каких-то серьезных потрясений и потерь для нас не было. Поэтому в целом я считаю, мы достаточно достойно прошли всю эту историю, и в каком-то смысле она даже помогла и подготовила к следующим вызовам, которые появились, и которые у нас есть сейчас.

Что наиболее востребовано в том, чем Вы сейчас занимаетесь, и в том, что Вам удалось создать за эти годы?

Тимур Колескин: В первую очередь востребована гибкость, и именно гибкость позволяет подстраиваться под настолько быструю изменяющуюся внешнюю среду. Мир изменился, и причем это отражается как на каких-то глобальных отраслевых явлениях, так и на каких-то более мелких. Например, такого количества изменений центрального банка в части управления наличностью, валютной политикой и т. д. не было никогда, и мы быстро и достаточно оперативно проводили все эти изменения, реагировали, чтобы отвечать на те задачи, которые Центробанк ставит перед банком.

Но ведь на самом деле банк хочет еще каким-то образом зарабатывать, развиваться, предлагать новые продукты, заботиться о своих клиентах, и наверное, Вы, Ваша компания должна помогать в этой области?

Тимур Колескин: Да, конечно. И наша новая стратегия на следующие пять лет направлена именно на повышение степени отношений и глубины отношений с клиентом. Запущены определенные стратегические инициативы, которые, мы уверены, позволят нам ближе быть с клиентом и не просто продавать им банковские продукты, а в первую очередь решать их проблемы. Через решение проблем мы становимся ближе, и клиент становится лояльнее к банку.

Как Вы узнаете, чего хотят Ваши клиенты, в чем они нуждаются? Или Вы пытаетесь представить себя на их месте и преподнести правильные программные продукты, правильные решения, правильные подходы?

Тимур Колескин: Технически это реализуется через формирование определенной команды, она называется CX-команда (Customer experience команда), задача которой и является в том, чтобы слушать клиента (они профессионалы в этом деле).

Психологи?

Тимур Колескин: На самом деле там разный состав, там и с IT-бэкграунда ребята, и другие. Они позволяют транслировать корректно те потребности и те сигналы, которые дают нам клиенты, и транслировать их в наши продуктовые команды. Это очень здорово поменяло, на самом деле, во многом видение команд на определенные вещи, и это точно пошло на пользу.

Нам кажется, что сейчас, на самом деле, Вы с теми людьми, кто обращается в «АК банк». Как будто в одной команде работаете или нет? Или этого еще пока не происходит?

Тимур Колескин: Именно новая стратегия и то, о чем я говорил, это именно акцент на долгосрочные отношения с клиентом и решение жизненных проблем или задач клиента — как раз и позволяет нам становиться ближе с клиентом, в том числе и через другие способы (сбор обратной связи и т. д.). Все это в совокупности позволяет нам становиться действительно ближе с клиентом.

И решать общую содержащую?

Тимур Колескин: И решать общие жизненные задачи клиентов, помогать им.

Как Вы считаете, технологический прорыв уже произошел или мы сейчас подходим к этапу, когда технологии вдруг резко изменятся?

Тимур Колескин: Давайте разделим ответ на вопрос на 2 части. В первой поговорим о нашей стране в аспекте именно технологического прорыва. Здесь, на мой взгляд, под фактором, который говорит о том, что технологический прорыв однозначно начал происходить в последние где-то полтора-два года, — это информация о средней стоимости IT-специалистов на рынке труда. Зачем бизнесу айтишники, если они не хотят никакой цифровой трансформации?

Это как следствие — все поняли, что это сигнал, что это единственный путь к развитию, а где-то, возможно, и выживанию, в результате чего резко повысился спрос на IT-специалистов, а предложение, к сожалению, достаточно ограничено, поэтому в результате мы сейчас имеем определенный эффект роста средней заработной платы. Это и есть ответ на вопрос, действительно ли произошел прорыв в последние годы в России. Ответ однозначно «да».

Если мы говорим о целом в мире, на мой взгляд, очень зависит от региона, все регионы сейчас находятся на совершенно разных стадиях развития. Поэтому если говорить о каких-то передовых странах, то там действительно уже переходят на следующий этап развития, а развивающиеся страны находятся, возможно, на каких-то еще предыдущих. Но, в целом, движение однозначно точно есть, если вспомнить, что было лет 10 назад, то сейчас разница колоссальная.

Мир идет вперед, и как мы решили, пандемия только подтолкнула нас. И сказала нам: «Ребята, это вызов, вы должны идти вперед», правда?

Тимур Колескин: Да. И новые вызовы говорят о том же, что нам надо идти вперед еще больше и еще активнее.

Какое влияние оказывают цифровые новые технологии на сознание людей? Меняются ли люди, как это происходит? Как Вам кажется?

Тимур Колескин: Меняются привычки. И вообще многие бизнес-модели сейчас направлены на то, чтобы менять привычки людей, менять их поведение и направлять в ту сторону, которая будет экономически оправдана инвестициями в те продукты, которые развиваются.

На мой взгляд, этот эффект раньше не проявлялся так явно, а сейчас работа с поведением клиента, с поведением пользователей через интерфейсы, приложения — это основной драйвер. И конечно же, цифровые технологии, мобильные в первую очередь, являются наиболее серьезным драйвером влияния на поведение клиента, на его время, которое он проводит в тех или иных приложениях и тем самым монетизирует свое поведение, свои действия для тех, кто эти платформы или эти продукты запускает.

Каким образом Вы учите своих молодых сотрудников и как у Вас получается из тех людей, что приходят к вам после высшего учебного заведения, сделать творцов?

Тимур Колескин: Это действительно очень серьезная проблема — развить и встроить в наши команды молодых специалистов. Мы используем для этого несколько путей. Это и работа совместно с ВУЗами на соответствующих кафедрах, мы запускаем специальные внутри ABcd программы, и люди развиваются внутри ABcd по определенным профессиональным векторам.

Мы, естественно, стараемся привлекать и развивать людей через всевозможные мероприятия, которые у нас проходят. Но, в целом, основная проблема в том, что для тех задач, которые перед нами стоят, текущего образования совершенно недостаточно.

В отрасли также развиваются онлайн-площадки по обучению, но наша практика показывает, что это решает далеко не все проблемы, связанные с недостачей кадров и квалификации кадров. И оказалось, что далеко не всегда релевантно: те программы обучения, которые на этих онлайн-площадках есть, тому, что нужно именно нам. Почему? Потому что зачастую каждая бизнес-модель — она уникальна, и откровенно говоря, зарабатывают как раз-таки уникальные бизнес-модели. Если ты начинаешь дублировать что-то, значит, это есть у кого-то еще, значит, это уже конкуренция, а правильно не конкурировать, а идти своим путем, потому что это и рентабельнее в конечном итоге.

Понятно, есть всегда и риск, но риск — дело благородное, поэтому мы работаем над этим. Важно не только научить ребят чему-то, что нужно именно нам, именно тот профиль получить, который релевантный нашим потребностям, но нужно же, чтобы ребята еще и «горели», чтобы они вдохновлялись. И здесь выходит на первый план один из самых важных аспектов — это корпоративная культура, которую мы развиваем внутри нашей компании. И именно она позволяет не просто людям учиться в рамках тех программ, которые мы задаем, но и заниматься саморазвитием.

И мы в этом помогаем: у нас внутри выстроена определенная система, которая позволяет развивать всех сотрудников нашей организации в ту сторону, которая будет выгодна и им, и компании.

Тимур Колескин рассказал об опыте оптимизации управления затратами на ИТ во всех аспектах:

- Персонал

- Прикладные системы

- Инфраструктура.

Значение расходов на кадры постоянно варьируется в пределах 3-6%, эту статью невозможно уменьшить путем сокращения специалистов, поэтому структура затрат ИТ состоит из трех больших блоков:

- прикладные сервисы, представляющие ценность для бизнеса;

- сервисы доступа (телефония, офисная ИТ-инфраструктура и пр.);

- технологические сервисы (СУБД, серверы и др.).

Комплексная система учета затрат, по словам Тимура Колескина, должна базироваться на следующих принципах:

- ИТ-сервис как соединение всех совместимых ресурсов (персонал, контракты, вычислительные мощности, программное обеспечение);

- формирование точки контроля на разных этапах процедур, касающихся ИТ-сервиса (закупка, доработка, предоставление средств вычисления и пр.);

- сравнение затрат с доходами.

Также представитель банка рассказал о решениях, которые ведут к снижению расходов и управлению ТСО. Главные тенденции по всем трем основным блокам ИТ — переход от готовых продуктов к своим разработкам на базе свободного кода, управление мощностями и лицензиями, архитектурой, использование гибридных облаков.

Тимур Колескин: «Мы применяем гибридную модель PAAS. Крупный бизнес владеет достаточными мощностями для составления своей облачной инфраструктуры. Стандартные задачи решаются на нашей внутренней платформе, а все остальное, нуждающееся в быстром развертывании и тестировании — снаружи».

Применение Open Source решений

Не менее важен вопрос перехода на Open Source. По словам директора департамента информационных технологий Тимура Колескина, большинство затрат в ИТ заложено, как правило, в стоимость владения ИТ-сервисом, которая включает в себя ИТ-персонал, вычислительные ресурсы, программное обеспечение, контракты. Необходимо создать точки контроля и уметь делать прогнозы на несколько лет вперед.

Open Source вначале занимал низкоуровневую часть ИТ-архитектуры, а позже стал подниматься вверх. Ключевая идея данного решения состоит в том, что можно к готовому на 90% продукту добавить свои 10% и получить желаемое.

Сегодня главными поставщиками Open Source продуктов считаются крупные компании, которые занимаются разработкой решений и выставляют их на всеобщее пользование. Полезность представляют и менее масштабные проекты, которых пока единицы. Кроме того, есть продукты, предлагаемые в двух версиях:

- Community Edition (находится в открытом доступе)

- Enterprise Edition (максимально приближенная к проприетарному ПО)

Главный недостаток такого проекта в том, что он может закончится (станет платным, потухнет, его выкупят). В ходе работы с продуктом возможны проблемы с масштабированием, безопасностью, производительностью, для их решения потребуется вносить изменения в ИТ-архитектуру.

Тимур Колескин уверен, что необходимо руководствоваться определенной стратегией перехода на Open Source, узнать, на какой стадии готовности находится продукт, сравнить его платную версию с бесплатной, оценить возможности дополнительных услуг и привлекательность такого проекта со стороны разработчиков.

ВАМ МОЖЕТ БЫТЬ ИНТЕРЕСНО: Директум

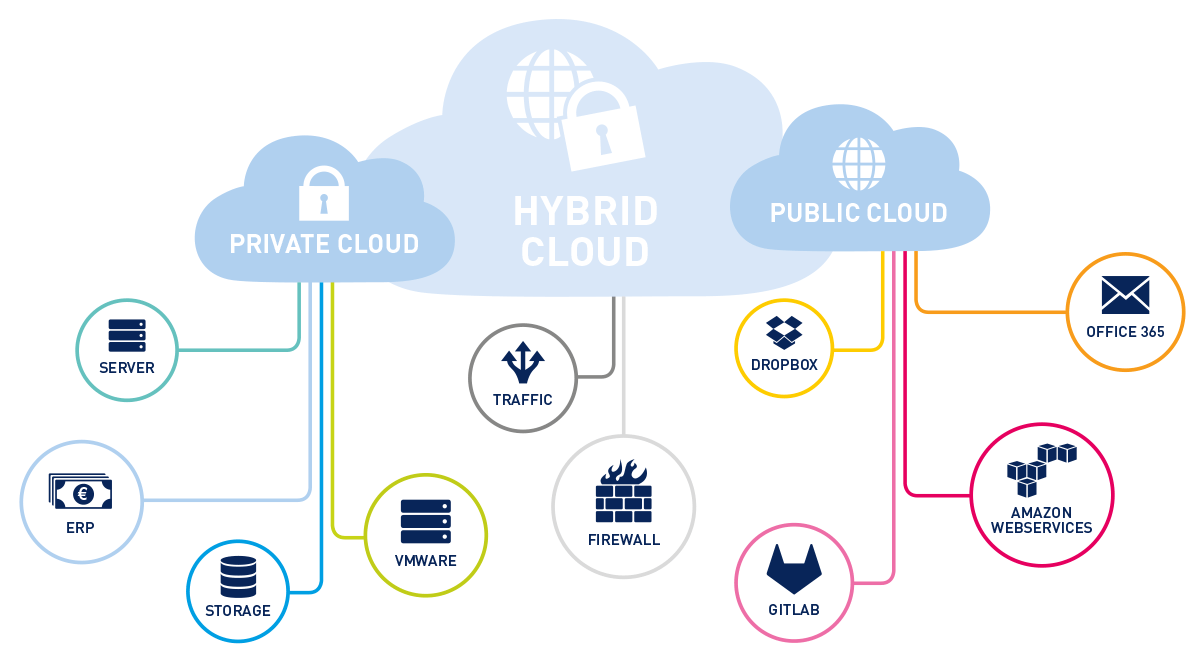

Почему нужно использовать именно гибридные облака

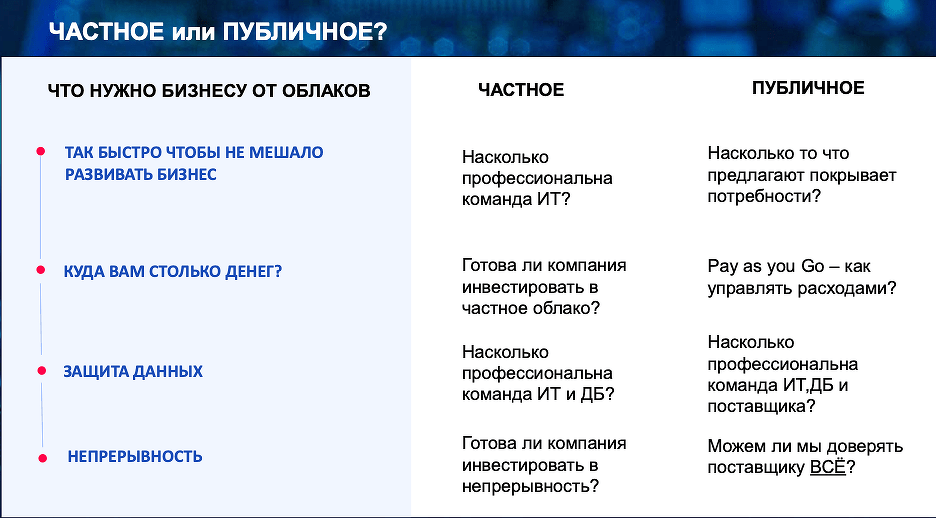

Тимур Колескин убежден в важности обеспечения доступа к данным, непрерывности и надежности бизнес-процессов. Именно эти моменты стоит принимать во внимание, рассчитывая расходы на создание корпоративного облака.

«Возникает вопрос о том, какое облако выбрать — частное или публичное? В некоторых случаях модель Pay-as-you-go настолько дорогостоящая, что целесообразно создать собственное облако. Сомнения вызывает также безопасность и надежность облачной инфраструктуры. Мы знаем, что работа частного облака контролируется профессионалами. А кто этим занимается со стороны провайдера — неизвестно», — утверждает эксперт.

Он считает целесообразным в настоящее время использовать гибридные облака — самые важные составляющие системы размещать в частном облаке, а в публичном хранить не критичные и дешевые сервисы.

Наивысший спрос на использование облачных технологий в последние годы наблюдается со стороны небольших организаций. ИТ-директоры средних и крупных предприятий не торопятся с оценками, однако большая часть представителей крупного бизнеса ожидает внедрения облачных технологий в ближайшие несколько лет.

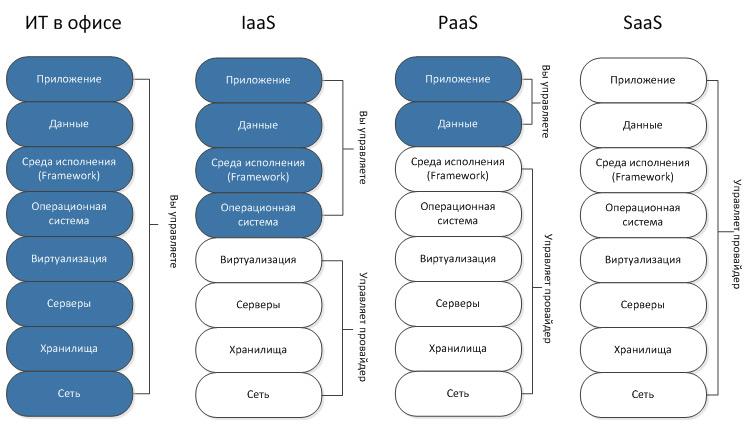

Самыми востребованными сегодня считаются SaaS-сервисы. Крупный бизнес также часто пользуется платформой как услугой (PaaS) и инфраструктурой как услугой (IaaS). К внедрению облачных решений приводит снижение имеющихся расходов, уменьшение времени анализа данных, упрощение сотрудничества подразделений.

Тимур Колескин подчеркнул, что бизнес заинтересован не столько в облаках, сколько в возможности быстро меняться. «Деньги приходят только за счет бизнес-процессов, а, значит требуются данные и платформа, которая будет их обрабатывать», — сказал он.

Информационные системы, внедренные в работу банка, постоянно модернизируются, а облака позволяют их быстро разрабатывать и тестировать. При этом эксперт отметил, что крайне важно управлять процессом эксплуатации облаков и изменить бизнес-процесс использования дополнительных облачных ресурсов.

Также нужно настроить полное управление информационной системой, независимо от того, где она находится: в облаке или On-premise. К сожалению, воспользоваться такой опцией можно далеко не у всех провайдеров.

ИНТЕРЕСНО: Обзор сервиса бизнес.ру

Роль банков и тенденции на рынке облаков

Работа банков отличается высоким объемом анализируемых данных, причем с каждым годом этот объем только увеличивается. Финансовые организации считаются самыми продвинутыми пользователями ИТ. Согласно статистическим данным, около 36% банков в мире внедряют инновации раньше конкурентов, а у 68% утверждена стратегия развития с акцентом на ИТ-разработки. Однако всего лишь 20% финансовых структур являются клиентами облачных сервисов.

Тимур Колескин заявляет о необходимости широкого применения облака в банковском бизнесе и называет преимущества таких решений.

Сейчас наблюдается ключевая закономерность банковского бизнеса — перевод клиентов в онлайн. В этом отношении важной задачей становится обеспечение омниакальной коммуникации — среды, которая позволяет оперативно переключаться между каналами взаимодействия и просматривать историю клиентских обращений. Кроме того, высоким спросом пользуются новые продукты дистанционного банковского обслуживания. Это обеспечивает повышение кросс-продаж и повышает доверие клиентов к новым услугам банка.

Но в силу того, что диджитал-сервисы и омниакальность составлены на новых цифровых платформах, это требует не только квалифицированной рабочей силы, но и производительной вычислительной инфраструктуры, устойчивой к высоким нагрузкам. Для обеспечения готовности вывода на рынок новых банковских продуктов и услуг многие современные банки, в соответствии с потребностями бизнеса, пользуются облачными услугами.

Эксплуатация публичных облачных ресурсов позволяет уменьшить время от создания идеи продукта до его поступления на рынок и свести на нет финансовые риски реализации проекта, ведь вложения в инфраструктуру не требуются.

Преимущество такой модели в том, что цифровые банки при работе в облаке улучшают рентабельность капитала и имеют возможность расширить портфель посредством виртуальных продуктов.

Информационная безопасность и непрерывность бизнеса

Многие решения в крупных банках принимаются только во взаимодействии с руководством службы безопасности. По этой причине отдельные компоненты инфраструктуры переданы в управление ИТ-подразделениям. Вместе с тем банкиры наотрез отказываются от подобных конструкций. Они руководствуются тем, что это влечет за собой рост расходов на ИТ и вызывает неспособность системы быстро реагировать на запросы рынка.

Отдельные банки отдают предпочтение мультиоблачным, гибридным структурам для обеспечения дополнительного уровня защиты данных. Другие отказываются от резервных центров хранения и обработки данных и пользуются услугами коммерческих провайдеров. Есть и те, которые пользуются ресурсами облачных провайдеров для ведения ИТ-разработок или прибегают к услугам подрядчиков в доверенной среде, чтобы обезопасить работу с данными.

Digital-банкинг готов подключаться к облачным ресурсам для поддержки всего бизнеса. Подходящие для этого провайдеры гарантируют надежное хранение и защиту данных в соответствии с требованиями Центробанка. Для этого провайдеры выделяют краш-устойчивую площадку, размещенную в нескольких дата-центрах, дублированные каналы коммуникации и сертифицированные средства защиты. Облако проходит сертификацию на соответствие PCI DSS, тестируются все возможные процессы эксплуатации. Несколько раз в год проводят проверку взлома, учатся отражать хакерские атаки, тестируют работу системы в условиях пиковых нагрузок, оценивая отказоустойчивость платформы.

Хранение больших объемов данных

Самой перспективной технологией защиты данных, используемой банками, является биометрия. Это анализ изображения сетчатки глаза, отпечатков пальцев, особенностей мимики, голоса, скорости печати на клавиатуре и т. п.

По данным исследования ИТ-сети Spiceworks, в 2020 году 86% компаний западных стран использовало биометрическую аутентификацию.

Российские банки тоже понемногу внедряют биометрические технологии. В 2018 году «Альфа-Банк», «Тинькофф Банк», «Почта Банк» и «Росбанк» взяли биометрические данные своих клиентов в системе «Ключ Ростелеком» (цифровая платформа для дистанционной идентификации человека).

Также становится востребованной технология распознавания документов. Она позволяет распознавать паспорта и прочие документы граждан при оформлении заявок на кредиты и ипотеку.

Банки ежедневно анализируют огромный объем данных, и в будущем этот объем будет только увеличиваться. Это повлияет на нагрузку на ИТ-системы. С целью снижения давления на ИТ-инфраструктуру банка без уменьшения скорости предоставления услуг и доступа клиентов к продуктам банки используют публичные платформы и частные облака (в своих дата-центрах или ЦОДах). В частности, частные облака решают задачи безопасной работы систем аналитики, которые оперируют персональными данными клиентов банковских учреждений.

Оптимизация процессов

Примерно 15% инфраструктуры занимают системы legacy, осуществить перенос которых без доработок очень сложно. Около 60% приходится на системы со статичной нагрузкой. Их лучше разместить в частном облаке или выполнить перенос на выделенное арендованное оборудование.

Облако более приспособлено для приложений, для которых нельзя корректно рассчитать нагрузку. Такие приложения занимают 25-40% инфраструктуры, и их миграция в облако решает много задач.

В частности, такой ход позволит решить проблемы с производительностью, ускорит новые разработки и обеспечит доступ к бизнес-сервисам. В настоящее время, когда количество банковских операций выросло в десятки раз, возросли и нагрузки на ИТ. Клиенты хотят получать доступ к банковским услугам и продуктам незамедлительно. Поэтому вопрос беспрепятственной доступности сервисов стал приоритетным, от этого зависит лояльность клиентов. Работа цифрового Front-end из облака может снизить отток клиентов.

Экономия на ИТ-инфраструктуре

Экономия с использованием облачных решений состоит в минимизации капитальных затрат. За счет перехода от владения своей инфраструктурой на облачные решения банки получают необходимую гибкость, им больше не нужно поддерживать, амортизировать модернизировать тяжелые ИТ.

Продвинутые компании, использующие инфраструктуру на облачной платформе, обходят банки, эксплуатирующие классические варианты инфраструктуры, поскольку быстрее анализируют данные и внедряют бизнес-процессы.

С целью экономии ресурсов облачные услуги используются для конкретных задач, к примеру для проверки Scrum-команд. При использовании облака не потребуется покупать дополнительное оборудование и ПО. Более того, исчезают расходы на сопровождение, ведь придется платить исключительно за использованные ресурсы.

Подводя итог, можем заключить, что банки осторожно относятся к облачным решениям, используя их как площадки для резервирования данных и тестирования новых проектов. Однако потенциал облачных сервисов в финансовой отрасли высокий. Компании, инвестирующие в облака, гарантировано получат лояльных клиентов. Облачные услуги способствуют максимально быстрой реализации современных банковских технологий и помогают развивать экосистемы за границами классического банкинга.

Пандемия стала триггером, указавшим на высокий потенциал облачных технологий, поэтому переход в облака – одна из ключевых тенденций ИТ. Если ранее самыми востребованными были приложения-как-услуга (SaaS), которыми пользовались преимущественно представители среднего и малого бизнеса, то сейчас наблюдается тренд увеличения инвестиций крупного бизнеса в PaaS и IaaS.

В России с учетом доминирования крупных госкорпораций и слабости SMB этот тренд будет особенно заметен. Важным стимулом для дальнейшего развития рынка облаков в РФ станет интеграция облачных сервисов в госсектор.